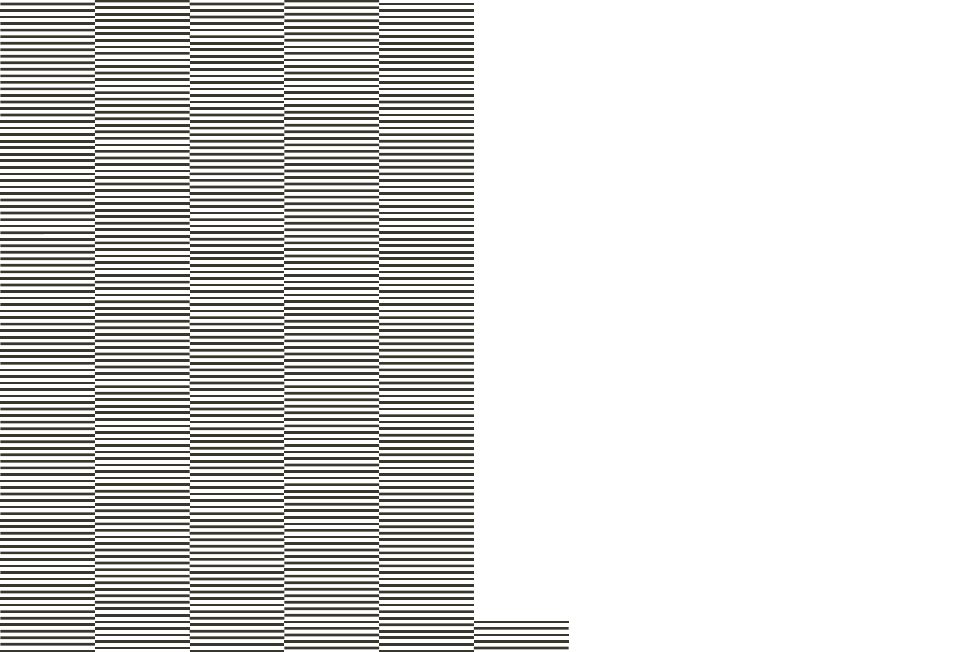

527.807 Millionen Euro

Veränderung zu 2015: +22.731 Millionen Euro / +4,5 Prozent

1 Strich (schwarz/weiß) = 1 Milliarde Euro

Ergebnisse 2016

Unser Jahr in Zahlen

Geschäftsentwicklung 2016

Beflügelt von der guten konjunkturellen Lage in Deutschland konnten die 972 Volksbanken und Raiffeisenbanken, PSD Banken, Sparda-Banken sowie die sonstigen Genossenschaftsbanken im Geschäftsjahr 2016 weiter kräftig zulegen. Sie stärkten erneut das Vertrauen zahlreicher Kunden in ihr Geschäftsmodell und überzeugten sie mit ihren Leistungen. Wie bereits in den Vorjahren wuchsen die Genossenschaftsbanken erneut stärker als der Markt. Die besonders starke Kundenorientierung und eine konservative Geschäftspolitik ließen die Kundenvolumina deutlich wachsen: Die bilanziellen Kundeneinlagen der Kreditgenossenschaften stiegen um 29 Milliarden Euro auf 637 Milliarden Euro (4,8 Prozent). Auch die Kundenforderungen legten um 23 auf 528 Milliarden Euro (4,5 Prozent) zu. Die addierte Bilanzsumme stieg um 33 auf 851 Milliarden Euro (4,1 Prozent).

Kreditgeschäft weiter gestärkt

Im Jahr 2016 vergaben die Volksbanken und Raiffeisenbanken weiterhin mehr Kredite an den Nichtbankensektor. Die robuste Konjunktur wirkte hier als Triebfeder und kurbelte die Nachfrage aus diesem Bereich an. Das Wachstum der Buchkredite wurde dabei – wie schon in den Vorjahren – vor allem von Ausleihungen an private Haushalte getragen. Der Treiber war hier die weiterhin rege Nachfrage nach langfristigen Wohnungsbaukrediten. Gründe dafür: extrem niedrige Kreditzinsen, ein moderater Verschuldungsgrad, gute Einkommenszuwächse der Haushalte und ein hohes Maß an Arbeitsplatzsicherheit. Aber auch die Kreditvergabe an Unternehmen weiteten die Banken aus. Ein wichtiger Grund hierfür waren – neben der nochmals gesunkenen Verzinsung langfristiger Buchkredite – vor allem die grundsätzlich positiven Konjunktur- und Geschäftserwartungen.

Das Kreditgeschäft der Kreditgenossenschaften wuchs 2016 um 4,5 Prozent (23 Milliarden Euro). Insgesamt gaben die Kreditgenossenschaften Kredite in Höhe von 528 Milliarden Euro heraus. Damit knüpften sie an die Rekordmarken der Vorjahre an. Wachstumstreiber waren wiederum die langfristigen Forderungen. Ihr Volumen wuchs um 5,3 Prozent auf 466 Milliarden Euro. Aber auch die mittelfristigen Forderungen legten um 1,4 Prozent auf 31 Milliarden Euro zu. Es ist davon auszugehen, dass das Kreditgeschäft der Volksbanken und Raiffeisenbanken – insbesondere im Firmenkundenbereich – im Fahrwasser der robusten deutschen Konjunktur weiterhin wachsen wird.

Robuste Refinanzierungsstruktur

Die Zunahme bei den Kundenkrediten konnte durch deutlich höhere Kundeneinlagen vollständig refinanziert werden. Die Summe der Einlagen übertraf dabei die Summe der ausgegebenen Kredite. So betrug der Einlagenüberschuss gegenüber den Kundenforderungen 2016 über 100 Milliarden Euro.

Die Kundeneinlagen fließen im regionalen Geschäftsgebiet der Banken als Kredite zurück. Durch die großen Volumina an Kundeneinlagen sind die Institute weitgehend unabhängig von der mittel- und langfristigen Refinanzierung am Geld- und Kapitalmarkt.

Die Volksbanken und Raiffeisenbanken setzen bei der Kreditvergabe auf eine mehrheitlich konservative Ausgestaltung. So weisen 88 Prozent der vergebenen Kredite eine anfängliche Zinsbindung von über fünf Jahren auf. Diese lange Bindung schützt Kreditkunden besser vor Zinsänderungsrisiken und damit vor Unsicherheiten über die zukünftige Zinsund Tilgungsbelastung. Den Privat- und Firmenkunden der Volksbanken und Raiffeisenbanken verschafft diese Langfristpräferenz – verbunden mit festen Konditionen – Sicherheit und Transparenz bei ihren Finanzierungen.

Liquide und sichere Einlagen besonders gefragt

Das Einlagengeschäft der Genossenschaftsbanken wächst ebenfalls stabil. Durch die Niedrigzinsphase fällt die Entwicklung hier jedoch sehr heterogen aus. Während liquide, kurzlaufende Einlagen nachgefragt werden, geht die Nachfrage nach länger laufenden, weniger liquiden Einlagen spürbar zurück. Die Sichtguthaben der Kunden nahmen im Kontext der Nullzinspolitik der EZB weiter deutlich zu. Weniger liquide Bankprodukte wie Termineinlagen, Spareinlagen und Sparbriefe waren kaum gefragt.

Erkennbar ist: Die Fristigkeiten für Kundeneinlagen werden immer kürzer. In Erwartung steigender Zinsen wollen viele Kunden derzeit keine langfristigen Zinsbindungen im Einlagenbereich eingehen. Dieser Trend dürfte sich im kommenden Jahr fortsetzen.

Die Kreditgenossenschaften steigerten ihre Kundeneinlagen 2016 um insgesamt 29 Milliarden Euro (4,8 Prozent) auf 637 Milliarden Euro. Treiber dieses starken Zuwachses waren die täglich fälligen Verbindlichkeiten. Sie stiegen um 35 Milliarden Euro (9,6 Prozent) auf 395 Milliarden Euro. Über 60 Prozent der Kundeneinlagen sind dabei kurzfristige Sichteinlagen. Der Bestand an Termineinlagen lag Ende 2016 bei rund 47 Milliarden Euro und damit um 6,8 Prozent unter dem Vorjahreswert. Der Bestand an Sparbriefen sank ebenfalls deutlich auf 7 Milliarden Euro. Die Spareinlagen blieben mit 187 Milliarden Euro weitgehend konstant.

Erstmals weniger als 1.000 Institute

Der Konsolidierungsprozess unter den Volksbanken und Raiffeisenbanken schritt gegenüber den Vorjahren 2016 etwas schneller voran. So lag die Zahl der selbstständigen Genossenschaftsbanken am Ende des Jahres mit 972 Banken erstmals unter der 1.000erMarke. Durch Fusionen sank die Zahl der Kreditgenossenschaften gegenüber 2015 um 49 Banken (4,8 Prozent).

Bilanzsumme weiter im Aufwind

Die aggregierte Bilanzsumme aller Genossenschaftsbanken erhöhte sich gegenüber dem Vorjahr um 4,1 Prozent auf 851 Milliarden Euro. Dadurch stieg auch die durchschnittliche Bilanzsumme je Institut auf 876 Millionen Euro (2015: 801 Millionen Euro). Die Spannweite bei den Bilanzsummen reicht dabei von 17 Millionen Euro für die kleinste bis zu knapp 39 Milliarden Euro für die größte Kreditgenossenschaft.

Zusammen mit der DZ BANK AG, den drei Hypothekenbanken und der Bausparkasse Schwäbisch Hall lag die addierte (unkonsolidierte) Bilanzsumme der genossenschaftlichen FinanzGruppe bei 1.316 Milliarden Euro. Dies ist gegenüber 2015 ein Zuwachs um 3,6 Prozent.

Warengeschäft betrieben 2016 noch 106 (2015: 111) Institute. Dies sind 11 Prozent aller Kreditgenossenschaften. In den vergangenen zehn Jahren sank damit die Zahl der Banken mit Warengeschäft um mehr als die Hälfte.

Deutlicher Ausbau des Eigenkapitals

Die unverzichtbare Grundlage einer soliden Geschäftspolitik der Volksbanken und Raiffeisenbanken ist neben der jederzeit ausreichenden Liquidität die angemessene und robuste Eigenkapitalausstattung und -bildung. Die Kreditgenossenschaften konnten im Jahr 2016 ihr bilanzielles Eigenkapital um 4,5 Prozent auf 48,4 Milliarden Euro steigern. Die Rücklagen wuchsen um 4,5 Prozent auf 36,7 Milliarden Euro. Auch die Geschäftsguthaben (gezeichnetes Kapital) legten um 4,3 Prozent auf 11,7 Milliarden Euro zu. Die Eigenkapitalquote – berechnet als bilanzielles Eigenkapital im Verhältnis zur Bilanzsumme – wurde gegenüber 2015 nochmals leicht gesteigert. Sie beträgt 5,7 Prozent. Damit verfügen die Kreditgenossenschaften über ausreichende Wachstumsspielräume, um den Kreditwünschen von Privat- und Firmenkunden gleichermaßen gerecht zu werden.

Weiterhin dichtes Bankstellennetz

Die Kunden der Kreditgenossenschaften schätzen die räumliche Nähe zu ihren Ansprechpartnern und Beratern. Allerdings setzen immer mehr Kunden auch auf die digitalen Angebote der Banken. Diese werden teilweise als gleichberechtigt zu den Bankstellen (Zweigstellen plus Hauptstellen) wahrgenommen.

Insgesamt unterhielten die Volksbanken und Raiffeisenbanken 11.787 personengebundene Bankstellen. Das sind 473 weniger als 2015. Dieser Rückgang fällt damit geringer als 2015/2014 aus. Neben den Personen-Bankstellen standen den Kunden der Volksbanken und Raiffeisenbanken zusätzlich 3.467 SB-Zweigstellen für ihre Bankgeschäfte zur Verfü- gung. 33 SB-Zweigstellen kamen somit gegenüber 2015 dazu.

Im Kontext der fortschreitenden Digitalisierung mit ihren innovativen Ansätzen in der Kunde-BankBeziehung spielt der Online-Vertriebsweg eine immer wichtigere Rolle. Künftig wird er weiter gestärkt und ausgebaut. Insbesondere durch das Projekt „KundenFokus 2020“ (Privatkunden) und vergleichbare Projekte im Firmenkundenbereich entstehen Zielbilder und neue Lösungen für das Kundengeschäft.

18,4 Millionen Mitglieder

Das stabile und solide Geschäftsmodell der Kreditgenossenschaften wird auch von neuen Kunden und Mitgliedern stark nachgefragt: Die Mitgliederzahlen der Volksbanken und Raiffeisenbanken boomen weiter, der Zuspruch zu Kreditgenossenschaften bleibt ungebrochen. Ende 2016 zählten die Volksbanken und Raiffeisenbanken 18,4 Millionen Mitglieder. Das sind gut 152.000 mehr als im Vorjahr. Seit 2006 verzeichneten die Kreditgenossenschaften einen Zuwachs von mehr als 2,5 Millionen Mitgliedern. Die durchschnittliche Zahl der Mitglieder je Kreditgenossenschaft stieg auf knapp 19.000. Der (voraussichtliche) durchschnittliche Dividendensatz 2016 beträgt 4,6 Prozent.

Ertragslage

Ungeachtet des schwierigen geopolitischen Umfelds und der geltenden regulatorischen Rahmenbedingungen erzielten die Kreditgenossenschaften 2016 ein zufriedenstellendes Ergebnis. Die 972 deutschen Genossenschaftsbanken erwirtschafteten einen vorläufigen Jahresüberschuss nach Steuern von 1,7 Milliarden Euro. Das ist gegenüber 2015 ein Zuwachs von 300 Millionen Euro. Im Kundengeschäft konnten sie erneut Marktanteile hinzugewinnen. Im operativen Bereich verlief die Rentabilität dagegen leicht rückläufig. Die zurückgehenden Zinserträge konnten nicht vollständig durch Kostensenkungen kompensiert werden.

Ergebnisse im Detail

Die Niedrigzinspolitik der EZB bildet sich in der Gewinn- und Verlustrechnung (GuV) der Kreditgenossenschaften – vor allem im operativen Geschäft – ab. Die Zinserträge sanken – trotz kräftigen Kreditwachstums – im Jahr 2016 um knapp 1,6 Milliarden Euro. Gleichzeitig konnten aber auch die Zinsaufwendungen um rund 1 Milliarde Euro gesenkt werden. Damit konnten die Kreditgenossenschaften den Rückgang des Zinsüberschusses teilweise kompensieren. Dieser sank um 3,5 Prozent auf 16,5 Milliarden Euro. In Relation zur durchschnittlichen Bilanzsumme reduzierte sich die Zinsspanne ebenfalls deutlich um 0,15 Prozentpunkte auf 1,98 Prozent.

Der Provisionsüberschuss der Kreditgenossenschaften entwickelte sich in absoluten Zahlen seitwärts. Er liegt wie im Vorjahr bei rund 4,6 Milliarden Euro: Die Provisionsspanne 2016 beträgt 0,55 Prozent (2015: 0,57 Prozent). Der Provisionsüberschuss wurde überwiegend im Zahlungsverkehr und im Vermittlungsgeschäft mit den Verbundunternehmen der genossenschaftlichen FinanzGruppe generiert.

Aufgrund komplexerer Rahmenbedingungen wird ein aktives Kostenmanagement auch für Kreditgenossenschaften immer wichtiger. Im Berichtsjahr 2016 reduzierten die Kreditgenossenschaften ihre allgemeinen Verwaltungsaufwendungen um 0,8 Prozent auf 14,4 Milliarden Euro.

Die Personalaufwendungen beliefen sich auf 8,7 Milliarden Euro. Dies entspricht einem Rückgang um 1,1 Prozent. In Relation zur durchschnittlichen Bilanzsumme sank der Personalaufwand um 0,06 Prozentpunkte auf 1,04 Prozent. Gründe für diese Kostensenkungen waren – bei vertretbaren tariflichen Lohn- und Gehaltssteigerungen – ein Rückgang der Beschäftigtenzahl sowie die seit dem Jahr 2016 neu geltende Regelung zur Berechnung der Pensionsrückstellungen.

So beschäftigten die Genossenschaftsbanken 151.050 Mitarbeiter und damit rund 3.600 (2,4 Prozent) weniger als im Vorjahr. Dieser Rückgang wurde nahezu ausschließlich durch Altersfluktuation erreicht.

Die anderen Verwaltungsaufwendungen konnten im Jahr 2016 nur marginal um 0,2 Prozent gesenkt werden. Sie verbleiben bei 5,7 Milliarden Euro. Ein deutlicher Abbau war hier nicht möglich, da viele regulatorische Anforderungen und Abgaben zu eher höheren Kosten in den Banken führen. Allein die europäische Bankenabgabe schlägt im Jahr 2016 mit 73 Millionen Euro zu Buche. In Relation zur durchschnittlichen Bilanzsumme gelang jedoch eine Senkung der Verwaltungskostenspanne von 0,72 Prozent im Jahr 2015 auf 0,69 Prozent im Jahr 2016.

Die Aufwands-Ertrags-Relation im engeren Sinne (Cost-Income-Ratio) – als Maß für die wirtschaftliche Effizienz der Kreditgenossenschaften – stieg um 1,4 Prozentpunkte auf 68,4 Prozent im Jahr 2016 (2015: 67,0 Prozent).

Ein Teil der sinkenden Erträge im operativen Geschäft konnte hier durch Einmaleffekte kompensiert werden, die sich mit 250 Millionen Euro bei den sonstigen betrieblichen Erträgen niederschlugen. Dies führte 2016 zu einem Betriebsergebnis vor Bewertung von 7,0 Milliarden Euro, das damit 3,9 Prozent unter dem Vorjahresniveau lag.

Im Jahr 2016 weisen die Kreditgenossenschaften voraussichtlich ein Bewertungsergebnis von insgesamt –504 Millionen Euro beziehungsweise –0,06 Prozent der durchschnittlichen Bilanzsumme aus (2015: –466 Millionen Euro, –0,06 Prozent).

Der voraussichtliche Jahresüberschuss vor Steuern lag im Jahr 2016 bei 6,8 Milliarden Euro beziehungsweise 0,82 Prozent der durchschnittlichen Bilanzsumme. Damit lag er um 2,2 Prozent höher als 2015. Die Steuern vom Einkommen und vom Ertrag beliefen sich 2016 auf 2,2 Milliarden Euro (2015: 2,1 Milliarden Euro) oder 0,26 Prozent der durchschnittlichen Bilanzsumme.

Dem Fonds für allgemeine Bankrisiken führten die Kreditgenossenschaften im Jahr 2016 voraussichtlich 3,0 Milliarden Euro zu. Die bereits solide Eigenkapitalausstattung der Kreditgenossenschaften wurde durch diese Dotierung erneut gestärkt. Insgesamt führten die Kreditgenossenschaften diesen Reserven in den letzten fünf Jahren aus eigener Kraft über 15 Milliarden Euro zu.

Nach Steuern verbleibt damit ein voraussichtlicher Jahresüberschuss von 1,7 Milliarden Euro. Das sind 300 Millionen Euro mehr als im Vorjahr. In Relation zur durchschnittlichen Bilanzsumme lag das Nachsteuerergebnis bei 0,20 Prozent (2015: 0,18 Prozent).

Details

Mitglieder der Volksbanken und Raiffeisenbanken

Entwicklung von 2011 bis 2016 in Millionen

Ertragsentwicklung der Volksbanken und Raiffeisenbanken Ende 2016*

Erträge und Aufwendungen absolut in Millionen Euro und in Prozent der durchschnittlichen Bilanzsumme (DBS)

––––– 2016

––––– 2015

A: Zinserträge

B: Zinsaufwendungen

C: Zinsüberschuss

D: Provisionsüberschuss

E: Allg. Verwaltungsaufwendungen

F: Teilbetriebsergebnis

* Vorläufig, Stand: März 2017.

| 2016 abs. in Mio Euro | in Prozent der DBS | 2015 abs. in Mio Euro | in Prozent der DBS | |

|---|---|---|---|---|

| Zinserträge | 21.130 | 2,54 | 22.705 | 2,85 |

| Zinsaufwendungen | 4.659 | 0,56 | 5.628 | 0,71 |

| Zinsüberschuss | 16.471 | 1,98 | 17.077 | 2,14 |

| Provisionsüberschuss | 4.575 | 0,55 | 4.563 | 0,57 |

| Allg. Verwaltungsaufwendungen | 14.392 | 1,73 | 14.505 | 1,82 |

| Teilbetriebsergebnis | 6.654 | 0,80 | 7.135 | 0,89 |

Bilanz der Volksbanken und Raiffeisenbanken 2016

| Aktiva | Bestände in Mio. Euro 2016 | Bestände in Mio. Euro 2015 | Veränderung 2015/2016 in Mio. Euro | Veränderung 2015/2016 in Prozent |

|---|---|---|---|---|

| 1. Barreserve | 16.813 | 13.857 | 2.956 | 21,3 |

| 2. Forderungen an Banken insgesamt | 59.953 | 59.904 | 49 | 0,1 |

| a) Täglich fällige Forderungen an Banken (einschl. Wechsel) | 33.686 | 30.810 | 2.876 | 9,3 |

| b) Termingelder bei Banken | 26.267 | 29.094 | –2.827 | –9,7 |

| 3. Forderungen an Nichtbanken insgesamt | 527.807 | 505.076 | 22.731 | 4,5 |

| a) Kurzfristige Forderungen (einschl. Wechsel) | 31.065 | 32.237 | –1.172 | –3,6 |

| b) Mittelfristige Forderungen | 30.648 | 30.221 | 427 | 1,4 |

| c) Langfristige Forderungen | 466.094 | 442.618 | 23.476 | 5,3 |

| 4. Wertpapiere | 212.332 | 205.419 | 6.913 | 3,4 |

| 5. Beteiligungen | 15.962 | 14.779 | 1.183 | 8,0 |

| 6. Sachanlagen | 10.133 | 9.866 | 267 | 2,7 |

| 7. Sonstige Aktiva | 8.211 | 8.844 | –633 | –7,2 |

| Summe der Aktiva | 851.211 | 817.745 | 33.466 | 4,1 |

| Passiva | Bestände in Mio. Euro 2016 | Bestände in Mio. Euro 2015 | Veränderung 2015/2016 in Mio. Euro | Veränderung 2015/2016 in Prozent |

|---|---|---|---|---|

| 1. Verbindlichkeiten gegenüber Banken insgesamt | 105.349 | 105.112 | 237 | 0,2 |

| a) Bankverbindlichkeiten | 104.933 | 104.083 | 850 | 0,8 |

| b) Verbriefte Verbindlichkeiten gegenüber Banken | 416 | 1.029 | –613 | –59,6 |

| 2. Verbindlichkeiten gegenüber Nichtbanken insgesamt | 637.177 | 608.000 | 29.177 | 4,8 |

| a) Täglich fällige Verbindlichkeiten | 395.421 | 360.751 | 34.670 | 9,6 |

| b) Termineinlagen | 47.480 | 50.924 | –3.444 | –6,8 |

| c) Spareinlagen | 187.093 | 187.480 | –387 | –0,2 |

| c) Sparbriefe | 7.183 | 8.845 | –1.662 | –18,8 |

| 3. Inhalberschuldverschreibungen im Umlauf | 7.879 | 8.304 | –425 | –5,1 |

| 4. Genussrechtskapital | 359 | 510 | –151 | –29,6 |

| 5. Eigenkapital | 48.392 | 46.325 | 2.067 | 4,5 |

| a) Gezeichnetes Kapital | 11.675 | 11.198 | 477 | 4,3 |

| b) Rücklagen | 36.717 | 35.127 | 1.590 | 4,5 |

| 6. Sonstige Passiva | 52.055 | 49.494 | 2.561 | 5,2 |

| Summe der Passiva | 851.211 | 817.745 | 33.466 | 4,1 |

Bilanzsumme der Volksbanken und Raiffeisenbanken

von 2011 bis 2016 in Milliarden Euro

Forderungen an Kunden

| Bestand Ende 2016 in Mio. Euro | Veränderung zum Vorjahr in Mio. Euro | in Prozent | |

|---|---|---|---|

| Kurzfristige Forderungen und Wechsel | 31.065 | –1.172 | –3,6 |

| Mittelfristige Forderungen | 30.648 | 427 | 1,4 |

| Langfristige Forderungen | 466.094 | 23.476 | 5,3 |

| Forderungen insgesamt | 527.807 | 22.731 | 4,5 |

Struktur der Forderungen an Kunden in Prozent

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|

| Kurzfristige Forderungen einschließlich Wechsel | 7,5 | 7,5 | 7,1 | 6,7 | 6,4 | 5,9 |

| Mittelfristige Forderungen | 6,3 | 6,2 | 6,2 | 6,1 | 6,0 | 5,8 |

| Langfristige Forderungen | 86,2 | 86,3 | 86,7 | 87,1 | 87,6 | 88,3 |

| Forderungen insgesamt | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Forderungen insgesamt

Forderungen an Kunden

Forderungen an Kunden bei Volksbanken und Raiffeisenbanken 2011 bis 2016 in Milliarden Euro

| 2011 | |||

32 | 27 | 366 | |

| 2012 | |||

33 | 28 | 382 | |

| 2013 | |||

33 | 29 | 401 | |

| 2014 | |||

32 | 30 | 420 | |

| 2015 | |||

32 | 30 | 443 | |

| 2016 | |||

31 | 31 | 466 | |

| Kurzfristige Forderungen und Wechsel | Mittelfristige Forderungen | Langfristige Forderungen |

Kundeneinlagen

| Bestand Ende 2016 in Mio. Euro | Veränderung zum Vorjahr in Mio. Euro | in Prozent | |

|---|---|---|---|

| Sichteinlagen | 395.421 | 34.670 | 9,6 |

| Termineinlagen | 47.480 | –3.444 | –6,8 |

| Spareinlagen | 187.093 | –387 | –0,2 |

| Sparbriefe | 7.183 | –1.662 | –18,8 |

| Kundeneinlagen insgesamt | 637.177 | 29.177 | 4,8 |

| Inhaberschuldverschreibungen | 7.879 | –425 | –5,1 |

| Einlagen und Inhaberschuldverschreibungen | 645.056 | 28.752 | 4,7 |

Einlagenstruktur in Prozent

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|

| Sichteinlagen | 44,9 | 49,5 | 53,2 | 55,9 | 59,3 | 62,1 |

| Termineinlagen | 15,6 | 12,8 | 10,8 | 9,8 | 8,4 | 7,5 |

| Spareinlagen | 35,7 | 34,5 | 33,7 | 32,5 | 30,8 | 29,4 |

| Sparbriefe | 3,9 | 3,2 | 2,4 | 1,9 | 1,5 | 1,1 |

| Kundeneinlagen | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

(Differenzen durch Runden)

Kundeneinlagen insgesamt

637.177 Millionen Euro

Veränderung zu 2015: +29.177 Millionen Euro / +4,8 Prozent

1 Strich (schwarz/weiß) = 1 Milliarde Euro

Kundeneinlagen

Kundeneinlagen bei Volksbanken und Raiffeisenbanken von 2011 bis 2016 in Milliarden Euro

| 2011 | ||||

235 | 82 | 20 | 187 | |

| 2012 | ||||

269 | 69 | 17 | 187 | |

| 2013 | ||||

298 | 60 | 13 | 189 | |

| 2014 | ||||

325 | 57 | 11 | 189 | |

| 2015 | ||||

361 | 51 | 9 | 187 | |

| 2016 | ||||

395 | 47 | 7 | 187 | |

| Sichteinlagen | Termineinlagen | Sparbriefe | Spareinlagen |

Zahl der Kreditgenossenschaften

Zahl der Bankstellen

Durchschnittliche Bilanzsumme pro Bank

in Millionen Euro

Fusionen

1999 | 2000 | 2001 | 2002 | 2003 | 2004 |

2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

Anzahl der Fusionen

Veränderungsrate bei der Anzahl der Kreditgenossenschaften

Regionale Statistik

Kreditgenossenschaften insgesamt

Zahl der Kreditgenossenschaften, der Zweigstellen und der Mitglieder nach Regionalverbänden, jeweils zum 31. Dezember

| Kreditgenossen- schaften 2016 | Kreditgenossen- schaften 2015 | Zweigstellen 2016 | Zweigstellen 2015 | Mitglieder 2016 | Mitglieder 2015 | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 193 | 206 | 2.628 | 2.748 | 3.730.971 | 3.686.096 |

| Bayern | 260 | 273 | 2.309 | 2.509 | 2.668.920 | 2.667.154 |

| Frankfurt/Norddeutschland | 262 | 278 | 3.377 | 3.355 | 4.290.289 | 4.262.936 |

| Rheinland/Westfalen | 168 | 174 | 1.676 | 1.792 | 2.919.386 | 2.877.729 |

| Weser-Ems | 59 | 60 | 371 | 375 | 535.200 | 526.412 |

| Zwischensumme | 942 | 991 | 10.361 | 10.779 | 14.144.766 | 14.020.327 |

| Sparda-Banken | 12 | 12 | 417 | 424 | 3.630.960 | 3.602.040 |

| PSD Banken | 14 | 15 | 36 | 36 | 636.589 | 660.957 |

| Genossenschaftliche Spezialinstitute* | 4 | 3 | 1 | 0 | 23.270 | 0 |

| Endsumme | 972 | 1.021 | 10.815 | 11.239 | 18.435.585 | 18.283.324 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Anzahl der Kreditgenossenschaften nach Größenklassen und Regionalverbänden Ende 2016

| Bilanzsumme | unter 50 Mio. Euro | von 50 bis unter 100 Mio. Euro | von 100 bis unter 250 Mio. Euro | von 250 bis unter 500 Mio. Euro | von 500 Mio. bis unter 1 Mrd. Euro | von 1 bis unter 5 Mrd. Euro | mehr als 5 Mrd. Euro | Gesamt |

|---|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 8 | 17 | 57 | 28 | 32 | 49 | 2 | 193 |

| Bayern | 5 | 26 | 55 | 81 | 52 | 40 | 1 | 260 |

| Frankfurt/Norddeutschland | 9 | 18 | 55 | 58 | 71 | 45 | 6 | 262 |

| Rheinland/Westfalen | 2 | 15 | 36 | 30 | 29 | 51 | 5 | 168 |

| Weser-Ems | 2 | 1 | 16 | 24 | 12 | 4 | 0 | 59 |

| Zwischensumme | 26 | 77 | 219 | 221 | 196 | 189 | 14 | 942 |

| Sparda-Banken | 0 | 0 | 0 | 0 | 0 | 6 | 6 | 12 |

| PSD Banken | 0 | 0 | 0 | 0 | 3 | 11 | 0 | 14 |

| Genossenschaftliche Spezialinstitute* | 0 | 0 | 0 | 0 | 1 | 2 | 1 | 4 |

| Endsumme | 26 | 77 | 219 | 221 | 200 | 208 | 21 | 972 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Bilanzsumme der Kreditgenossenschaften nach Größenklassen und Regionalverbänden Ende 2016 in Millionen Euro

| Bilanzsumme | unter 50 Mio. Euro | von 50 bis unter 100 Mio. Euro | von 100 bis unter 250 Mio. Euro | von 250 bis unter 500 Mio. Euro | von 500 Mio. bis unter 1 Mrd. Euro | von 1 bis unter 5 Mrd. Euro | mehr als 5 Mrd. Euro | Gesamt |

|---|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 292 | 1.257 | 9.397 | 10.436 | 23.246 | 90.502 | 16.739 | 151.868 |

| Bayern | 208 | 2.009 | 9.287 | 28.652 | 38.869 | 68.629 | 5.837 | 153.490 |

| Frankfurt/Norddeutschland | 333 | 1.402 | 9.306 | 20.813 | 49.163 | 86.618 | 46.923 | 214.556 |

| Rheinland/Westfalen | 92 | 1.165 | 5.990 | 10.501 | 19.580 | 97.061 | 65.020 | 199.409 |

| Weser-Ems | 95 | 78 | 2.821 | 8.552 | 8.470 | 5.787 | 0 | 25.802 |

| Zwischensumme | 1.020 | 5.910 | 36.800 | 78.953 | 139.328 | 348.597 | 134.518 | 745.125 |

| Sparda-Banken | 0 | 0 | 0 | 0 | 0 | 18.231 | 51.130 | 69.361 |

| PSD Banken | 0 | 0 | 0 | 0 | 1.854 | 21.672 | 0 | 23.526 |

| Genossenschaftliche Spezialinstitute* | 0 | 0 | 0 | 0 | 787 | 3.549 | 8.863 | 13.199 |

| Endsumme | 1.020 | 5.910 | 36.800 | 78.953 | 141.969 | 392.048 | 194.512 | 851.211 |

(Differenzen durch Runden)

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Dreijahresvergleich

Bilanzsummen nach Regionalverbänden, jeweils zum 31. Dezember

| 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | 2014 Bestand in Mio. Euro | 2014 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 151.868 | 4,3 | 145.558 | 3,9 | 140.035 | 3,2 |

| Bayern | 153.490 | 4,6 | 146.772 | 4,1 | 141.051 | 3,5 |

| Frankfurt/Norddeutschland | 214.556 | 4,5 | 205.376 | 4,1 | 197.351 | 3,0 |

| Rheinland/Westfalen | 199.409 | 4,1 | 191.625 | 3,2 | 185.704 | 3,4 |

| Weser-Ems | 25.802 | 5,2 | 24.523 | 7,3 | 22.855 | 3,6 |

| Zwischensumme | 745.125 | 4,4 | 713.854 | 3,9 | 686.996 | 3,3 |

| Sparda-Banken | 69.361 | 2,0 | 67.984 | 3,0 | 65.980 | 3,1 |

| PSD Banken | 23.526 | –3,5 | 24.374 | 2,8 | 23.706 | 2,8 |

| Genossenschaftliche Spezialinstitute* | 13.199 | 14,4 | 11.533 | 2,8 | 11.214 | 5,1 |

| Endsumme | 851.211 | 4,1 | 817.745 | 3,8 | 787.896 | 3,3 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Kredite an Kunden nach Regionalverbänden, jeweils zum 31. Dezember

| 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | 2014 Bestand in Mio. Euro | 2014 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 91.139 | 4,8 | 86.973 | 5,5 | 82.421 | 4,8 |

| Bayern | 91.168 | 4,5 | 87.268 | 5,0 | 83.125 | 4,5 |

| Frankfurt/Norddeutschland | 131.253 | 5,2 | 124.726 | 4,7 | 119.149 | 4,4 |

| Rheinland/Westfalen | 127.885 | 5,1 | 121.714 | 4,5 | 116.439 | 3,8 |

| Weser-Ems | 18.977 | 3,9 | 18.263 | 7,5 | 16.986 | 5,0 |

| Zwischensumme | 460.422 | 4,9 | 438.944 | 5,0 | 418.120 | 4,4 |

| Sparda-Banken | 41.824 | 1,1 | 41.355 | 2,7 | 40.283 | 3,2 |

| PSD Banken | 16.277 | –1,3 | 16.485 | 5,0 | 15.704 | 6,1 |

| Genossenschaftliche Spezialinstitute* | 9.284 | 12,0 | 8.292 | 3,8 | 7.991 | 2,9 |

| Endsumme | 527.807 | 4,5 | 505.076 | 4,8 | 482.098 | 4,3 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Gliederung der Kundeneinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | 2014 Bestand in Mio. Euro | 2014 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 114.256 | 5,2 | 108.591 | 4,8 | 103.615 | 3,4 |

| Bayern | 119.213 | 4,4 | 114.228 | 5,1 | 108.697 | 3,8 |

| Frankfurt/Norddeutschland | 162.768 | 5,4 | 154.395 | 4,4 | 147.950 | 2,8 |

| Rheinland/Westfalen | 143.599 | 5,1 | 136.627 | 4,2 | 131.156 | 4,9 |

| Weser-Ems | 16.747 | 6,5 | 15.728 | 7,5 | 14.628 | 3,4 |

| Zwischensumme | 556.583 | 5,1 | 529.569 | 4,6 | 506.046 | 3,7 |

| Sparda-Banken | 60.399 | 3,3 | 58.488 | 3,6 | 56.438 | 4,2 |

| PSD Banken | 17.835 | –4,9 | 18.760 | 2,1 | 18.373 | 2,0 |

| Genossenschaftliche Spezialinstitute* | 2.360 | 99,5 | 1.183 | 19,9 | 987 | 2,0 |

| Endsumme | 637.177 | 4,8 | 608.000 | 4,5 | 581.844 | 3,7 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Gliederung der Sichteinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | 2014 Bestand in Mio. Euro | 2014 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 70.528 | 9,7 | 64.316 | 11,2 | 57.848 | 8,5 |

| Bayern | 70.477 | 8,7 | 64.820 | 11,6 | 58.087 | 10,2 |

| Frankfurt/Norddeutschland | 106.480 | 9,2 | 97.479 | 10,7 | 88.051 | 8,0 |

| Rheinland/Westfalen | 87.773 | 10,1 | 79.691 | 11,3 | 71.625 | 10,3 |

| Weser-Ems | 9.381 | 9,8 | 8.545 | 13,0 | 7.562 | 7,7 |

| Zwischensumme | 344.639 | 9,5 | 314.851 | 11,2 | 283.173 | 9,1 |

| Sparda-Banken | 42.363 | 11,3 | 38.057 | 8,3 | 35.138 | 8,4 |

| PSD Banken | 7.009 | 2,2 | 6.856 | 12,0 | 6.119 | 9,1 |

| Genossenschaftliche Spezialinstitute* | 1.410 | 42,9 | 987 | 19,5 | 826 | 4,6 |

| Endsumme | 395.421 | 9,6 | 360.751 | 10,9 | 325.256 | 9,0 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Gliederung der Termineinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | 2014 Bestand in Mio. Euro | 2014 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 7.808 | –6,8 | 8.374 | –9,2 | 9.221 | –5,8 |

| Bayern | 5.950 | –13,4 | 6.873 | –13,6 | 7.953 | –14,1 |

| Frankfurt/Norddeutschland | 10.443 | –3,1 | 10.779 | –16,1 | 12.849 | –9,2 |

| Rheinland/Westfalen | 19.616 | –5,5 | 20.757 | –8,9 | 22.795 | –0,3 |

| Weser-Ems | 1.518 | 1,3 | 1.499 | –6,0 | 1.594 | –4,0 |

| Zwischensumme | 45.335 | –6,1 | 48.282 | –11,3 | 54.412 | –5,8 |

| Sparda-Banken | 854 | –39,0 | 1.400 | –0,8 | 1.412 | –12,5 |

| PSD Banken | 925 | –20,9 | 1.169 | 29,6 | 902 | –16,6 |

| Genossenschaftliche Spezialinstitute* | 366 | 401,4 | 73 | 284,2 | 19 | –9,5 |

| Endsumme | 47.480 | –6,8 | 50.924 | –10,3 | 56.745 | –6,1 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Gliederung der Spareinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | 2014 Bestand in Mio. Euro | 2014 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 35.480 | 0,4 | 35.350 | –1,2 | 35.779 | –0,8 |

| Bayern | 41.547 | 1,7 | 40.836 | 1,0 | 40.450 | 1,4 |

| Frankfurt/Norddeutschland | 44.018 | 0,6 | 43.747 | –1,1 | 44.243 | –1,3 |

| Rheinland/Westfalen | 34.162 | 0,8 | 33.895 | –0,6 | 34.114 | 0,2 |

| Weser-Ems | 5.700 | 3,4 | 5.512 | 4,2 | 5.291 | 1,0 |

| Zwischensumme | 160.907 | 1,0 | 159.340 | –0,3 | 159.877 | –0,1 |

| Sparda-Banken | 16.673 | –9,3 | 18.388 | –3,9 | 19.136 | –0,9 |

| PSD Banken | 8.984 | –7,1 | 9.668 | –0,8 | 9.750 | 2,2 |

| Genossenschaftliche Spezialinstitute* | 529 | 529,8 | 84 | –7,7 | 91 | –15,7 |

| Endsumme | 187.093 | –0,2 | 187.480 | –0,7 | 188.854 | –0,1 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Gliederung der Sparbriefe nach Regionalverbänden, jeweils zum 31. Dezember

| 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | 2014 Bestand in Mio. Euro | 2014 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 440 | –20,1 | 551 | –28,2 | 767 | –28,0 |

| Bayern | 1.239 | –27,1 | 1.699 | –23,0 | 2.207 | –22,3 |

| Frankfurt/Norddeutschland | 1.827 | –23,6 | 2.390 | –14,9 | 2.807 | –18,4 |

| Rheinland/Westfalen | 2.048 | –10,3 | 2.284 | –12,9 | 2.622 | –17,5 |

| Weser-Ems | 148 | –14,0 | 172 | –5,0 | 181 | –21,3 |

| Zwischensumme | 5.702 | –19,6 | 7.096 | –17,3 | 8.584 | –20,2 |

| Sparda-Banken | 509 | –20,8 | 643 | –14,5 | 752 | –6,8 |

| PSD Banken | 917 | –14,1 | 1.067 | –33,4 | 1.602 | –10,2 |

| Genossenschaftliche Spezialinstitute* | 55 | 41,0 | 39 | –23,5 | 51 | 4,1 |

| Endsumme | 7.183 | –18,8 | 8.845 | –19,5 | 10.989 | –17,9 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Bundesverband der Deutschen

Volksbanken und Raiffeisenbanken -

BVR

Schellingstraße 4 - 10785 Berlin

Telefon 030 2021-0

Heussallee 5 - 53113 Bonn

Telefon 0228 509-0

folgen sie uns::