Die Kundenbeschwerdestelle beim BVR

Die Kundenbeschwerdestelle beim BVR

Im April 2002 wurde das Streitschlichtungsverfahren der deutschen genossenschaftlichen Bankengruppe eingeführt. Seitdem haben Kunden von Genossenschaftsbanken die Möglichkeit, Streitigkeiten mit ihrer Bank außergerichtlich und ohne Kostenrisiko durch einen unabhängigen Schlichter klären zu lassen.

Verbraucher wie Unternehmer sind so in der Lage, ihre Streitigkeiten mit der Bank am Maßstab der geltenden Rechtslage und unter Berücksichtigung von Billigkeitserwägungen mithilfe eines unparteilichen Streitschlichters ohne Einschaltung eines ordentlichen Gerichts schnell und unkompliziert zu lösen.

Rechtliche Grundlagen für die Streitbeilegung

Grundlage des Streitschlichtungsverfahrens ist die „Verfahrensordnung für die außergerichtliche Schlichtung von Kundenbeschwerden im Bereich der deutschen genossenschaftlichen Bankengruppe (VerfO)“.1 Gemäß dieser Verfahrensordnung führt die Kundenbeschwerdestelle beim BVR auf Antrag eines Verbrauchers oder eines Unternehmers ein Verfahren zur außergerichtlichen Beilegung von Streitigkeiten bezüglich aller von der Bank angebotenen Produkte oder Dienstleistungen durch. Die Verfahrensordnung regelt dabei unter anderem die Organisation der Schlichtungsstelle, die aus der Geschäftsstelle beim BVR und den Ombudspersonen besteht. Ferner definiert sie die formellen und inhaltlichen Anforderungen an einen Antrag auf Streitbeilegung, mögliche Gründe für eine Ablehnung der Durchführung eines Schlichtungsverfahrens sowie die einzelnen Verfahrensschritte bis hin zum Schlichtungsvorschlag. Die Organisation der Schlichtungsstelle und das Schlichtungsverfahren sind in der Verfahrensordnung nach den gesetzlichen Vorgaben in § 1 Absatz 5 und den §§ 2 bis 10 Absatz 1 der Verordnung über die Verbraucherschlichtungsstellen im Finanzbereich nach § 14 des Unterlassungsklagengesetzes (UKlaG) und ihr Verfahren (sogenannte Finanzschlichtungsstellenverordnung – FinSV) ausgestaltet worden.

Das Streitbeilegungsverfahren berücksichtigt folgende wichtige Verfahrensgrundsätze:

Fachliche Qualifikation, Unabhängigkeit und Unparteilichkeit der Streitschlichter

Die Ombudspersonen müssen die Befähigung zum Richteramt haben. Sie sind unabhängig und nicht an Weisungen gebunden. Sie werden für die Dauer von mindestens drei Jahren als Streitschlichter bestellt und können nicht ohne hinreichenden Grund ihres Amtes enthoben werden.

Fairness

Der Antrag auf Streitbeilegung mit allen dazugehörigen Unterlagen wird der Bank vollständig zugeleitet. Die von der Bank erstellte Stellungnahme wird dem Antragsteller zur Verfügung gestellt. Nur für den Streitschlichter bestimmte Unterlagen können im Streitbeilegungsverfahren nicht berücksichtigt werden. Dies wäre ein Verstoß gegen die Verfahrensordnung, die eine Weiterleitung der Unterlagen an die jeweils andere Partei vorschreibt.

Vertraulichkeit

Die Ombudspersonen sowie die Mitarbeiter der Geschäftsstelle sind nach § 10 VerfO zur Verschwiegenheit über alle das Streitbeilegungsverfahren betreffenden Tatsachen verpflichtet.

Unentgeltlichkeit

Das Streitbeilegungsverfahren ist für den Antragsteller kostenlos, vergleiche § 9 Absatz 1 VerfO.

Verjährungshemmung

Die Verjährung von Ansprüchen, die Gegenstand des Streitbeilegungsverfahrens sind, wird nach Maßgabe des § 204 Absatz 1 Nummer 4 Bürgerliches Gesetzbuch (BGB) gehemmt.

Die Verfahrensordnung, eine an den Kunden gerichtete Kurzinformation zum Verfahren (Titel: „Die Lösung bei Konflikten: Der Ombudsmann für Streitigkeiten zwischen Kunde und Bank“), sowie weitere Hinweise für die Einreichung eines Antrags auf Streitbeilegung bis hin zu einem elektronisch ausfüllbaren Beschwerdeformular stehen auf der Internetseite des BVR (www.bvr.de/Service/Kundenbeschwerdestelle) zur Verfügung.

Das Streitschlichtungsverfahren gilt für alle Mitgliedsbanken des BVR, die ihre freiwillige Teilnahme hieran erklärt haben. Von den 856 Mitgliedsinstituten des BVR2 nehmen 822 (96 Prozent) am Verfahren teil. Unter www.bvr.de kann jeder Antragsteller per Suchfunktion überprüfen, ob ein bestimmtes Mitgliedsinstitut am Streitbeilegungsverfahren teilnimmt oder nicht.

Europarechtliche Regulierung der Streitbeilegung

Die rechtlichen Rahmenbedingungen für das Streitbeilegungsverfahren sind stark durch europarechtliche Vorgaben geprägt, die sich dem Ziel der Förderung des Binnenmarkts verschrieben haben. Die Richtlinie 2013/11/EU des Europäischen Parlaments und des Rates vom 21. Mai 2013 über die alternative Beilegung verbraucherrechtlicher Streitigkeiten verpflichtet die EU-Mitgliedstaaten, bis zum 9. Juli 2015 gesetzlich dafür Sorge zu tragen, dass Verbrauchern bei bestimmten Streitigkeiten mit Unternehmern außergerichtliche Streitbeilegungsstellen zur Verfügung stehen. Etwas verspätet hat der deutsche Gesetzgeber am 19. Februar 2016 das „Gesetz zur Umsetzung der Richtlinie über alternative Streitbeilegung in Verbraucherangelegenheiten und zur Durchführung der Verordnung über Online-Streitbeilegung in Verbraucherangelegenheiten“ verabschiedet. Am 25. Februar 2016 wurde es im Bundesgesetzblatt (BGBl) verkündet.3 Ab dem 1. April 2016 trat es in Kraft.

Das Gesetz soll sicherstellen, dass für jegliche vertragliche Streitigkeiten zwischen einem Verbraucher und einem Unternehmen eine außergerichtliche Streitbeilegung angeboten wird. Der ordentliche Rechtsweg wird dadurch nicht beschränkt. Vielmehr ergänzen sich die Möglichkeiten zur außergerichtlichen Schlichtung sowie der gerichtlichen Klärung von Streitigkeiten sinnvoll. Dabei führt aber die Anhängigkeit der Streitigkeit bei Gericht oder ein in der Sache ergangenes Urteil eines Gerichts zwingend zur Ablehnung der Durchführung eines Streitbeilegungsverfahrens durch den Streitschlichter.

Die Vorteile der außergerichtlichen Streitschlichtung liegen auf der Hand: Der Kunde kann eine Streitigkeit weniger förmlich, unentgeltlich und schneller aufklären lassen. Er kann sich eines Rechtsbeistands bedienen, muss dies aber nicht. Die Bank kann freiwillig die Kundenzufriedenheit durch ein geeignetes Beschwerdemanagement steigern und zum Erhalt einer durch Streitigkeiten strapazierten Geschäftsbeziehung beitragen.

Herzstück des Gesetzes ist das in Artikel 1 geregelte Gesetz über die alternative Streitbeilegung in Verbrauchersachen. Das sogenannte Verbraucherstreitbeilegungsgesetz (VSBG) gilt in seinem sachlichen Anwendungsbereich auch für Verbraucherschlichtungsstellen, die nach anderen gesetzlichen Vorschriften anerkannt, beauftragt oder eingerichtet wurden, sofern diese anderen Rechtsvorschriften keine abweichenden Regelungen treffen, vergleiche § 1 VSBG. Somit gilt das VSBG grundsätzlich auch für die Kundenbeschwerdestelle beim BVR. Andere Rechtsvorschriften, die vorrangig vor den Regelungen des VSBG gelten, sind gemäß § 14 Absatz 3 UKlaG die Regelungen in der Finanzschlichtungsstellenverordnung (FinSV). Diese wurden als branchenspezifische Spezialregelungen vom Bundesministerium für Justiz und Verbraucherschutz erlassen.4 Die FinSV enthält nahezu regelmäßig spezialgesetzliche und damit vorrangig vor dem VSBG anzuwendende Vorschriften etwa zum Verfahren der Streitbeilegung oder zur Organisation und Finanzierung der Schlichtungsstelle bis hin zu formellen wie materiellen Voraussetzungen für die Anerkennung der Kundenbeschwerdestelle beim BVR als private Verbraucherschlichtungsstelle. Dadurch werden die Vorschriften im VSBG weitgehend (als lex generalis) verdrängt.

Anerkennung als private Verbraucherschlichtungsstelle

Die Kundenbeschwerdestelle beim BVR ist gemäß § 14 Absatz 3 Satz 1 des UKlaG in Verbindung mit § 11 Absatz 1 der FinSV vom Bundesamt für Justiz mit Bescheid vom 30. Januar 2017 als private Verbraucherschlichtungsstelle anerkannt worden. Dieses behördliche Gütesiegel bestätigt: Die Organisation, die Finanzierung und die Verfahrensordnung der Kundenbeschwerdestelle beim BVR erfüllen die gesetzlichen Anforderungen des UKlaG sowie der FinSV vollständig. Erkennbar wird diese Anerkennung auch durch die Aufnahme der Kundenbeschwerdestelle beim BVR in die Liste der anerkannten Verbraucherschlichtungsstellen. Diese wird auf nationaler Ebene vom Bundesamt für Justiz geführt.5

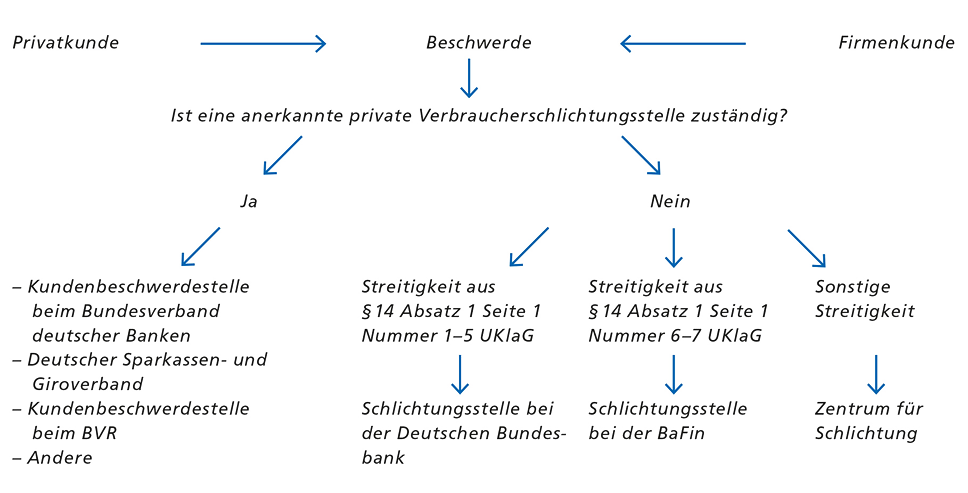

Im Finanzbereich wird die außergerichtliche Streitschlichtung vorrangig durch private Verbraucherschlichtungsstellen sowie subsidiär durch die behördlichen Schlichtungsstellen bei der Deutschen Bundesbank und der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) wahrgenommen.

Bei Streitigkeiten aus der Anwendung der Vorschriften des BGB zu Fernabsatzverträgen über Finanzdienstleistungen, dem Verbraucherkreditrecht (§§ 491 bis 509 BGB) oder dem Zahlungsdiensterecht (§§ 675 c bis 676 c BGB) wird gleichzeitig eine öffentlich-rechtliche Streitschlichtungsaufgabe wahrgenommen. Eine Folge der Anerkennung der Kundenbeschwerdestelle beim BVR als private Verbraucherschlichtungsstelle ist, dass diese gemäß § 14 Absatz 1 UKlaG – vorrangig vor den behördlichen Verbraucherschlichtungsstellen für Kreditinstitute, die dem BVR angehören und an dem dort eingerichteten Schlichtungsverfahren teilnehmen – für die Beilegung von Streitigkeiten nach § 14 Absatz 1 Nummer 1 bis 7 UKlaG zuständig ist. Ist eine Streitigkeit zu schlichten, die nicht in den Anwendungsbereich des Katalogs der Streitigkeiten nach § 14 Absatz 1 UKlaG fällt, und ist die Kundenbeschwerdestelle des BVR nicht zuständig, so ist gegebenenfalls die behördliche Auffangschlichtungsstelle, das Zentrum für Schlichtung e. V., für diese Schlichtungsaufgabe zuständig. In der Praxis kommt dieser Fall allerdings selten vor, da der Katalog der Streitigkeiten in § 14 Absatz 1 UKlaG weit gefasst ist.

Die behördlichen Auffangschlichtungsstellen bei der Deutschen Bundesbank und der BaFin sind auch dann zuständig, wenn sich ein Antrag auf Streitbeilegung gegen ein genossenschaftliches Institut wendet, das nicht am Streitbeilegungsverfahren bei der Kundenbeschwerdestelle beim BVR teilnimmt. Aktuell gibt es 34 nichtteilnehmende Mitgliedsinstitute6.

Umstellung auf papierlose Bearbeitung von Anträgen

Die Kundenbeschwerdestelle beim BVR hat zum Beginn des Jahres 2019 die papierhafte Kommunikation und Aktenführung auf elektronische Verfahren umgestellt. Dies hat zu einer erheblichen Beschleunigung des Streitbeilegungsverfahrens geführt. Betrug der Zeitraum zwischen Eingang der vollständigen Beschwerdeakte und Übermittlung des Schlichtungsvorschlags (§ 9 Absatz 1 FinSV) im Jahr 2018 noch 21 Tage, so hat sich dieser im Jahr 2019 auf durchschnittlich 14 Tage verkürzt. Die durchschnittliche Gesamtverfahrensdauer betrug vor der Umstellung durchschnittlich noch 92 Tage. Im Jahr 2019 verkürzte sich diese auf nur noch 52 Tage. Diese Verfahrensbeschleunigung dürfte im Sinne des (europäischen) Gesetzgebers sein, der eine schnelle Lösung der Probleme zwischen Kunde und Bank erkennbar7 anstrebt.

Eckpunkte der Neuregelungen der FinSV

Abschnitt 1 (§§ 2 bis 10 FinSV) betrifft die Auswahl, die Bestellung und die Unparteilichkeit der Streitschlichter sowie die Vertraulichkeit und Kostenfreiheit (für den Verbraucher) des Streitbeilegungsverfahrens. Außerdem werden dort die formellen wie materiellen Voraussetzungen eines Antrags auf Durchführung des Streitbeilegungsverfahrens, die Behandlung des Antrags durch die Geschäftsstelle sowie die gegebenenfalls erforderliche Ablehnung der Durchführung eines Schlichtungsverfahrens sowie die Unterbreitung eines Schlichtungsvorschlags festgehalten.

Abschnitt 2 (§§ 11 bis 19 FinSV) regelt die organisatorischen wie finanziellen Anforderungen an die Geschäftsstelle der Kundenbeschwerdestelle sowie weitere formelle Voraussetzungen, die bei der Anerkennung der Kundenbeschwerdestelle beim BVR als private Verbraucherschlichtungsstelle gegenüber dem Bundesamt für Justiz nachzuweisen sind.

Abschnitt 3 (§§ 20 bis 23 FinSV) legt die Verpflichtung zur Erstellung und Veröffentlichung eines jährlichen Tätigkeitsberichts sowie eines Evaluationsberichts fest. Beide Berichte sind dabei gemäß der Verbraucherstreitbeilegungs-Informationspflichtenverordnung (VSBInfoV) zu erstellen. Auch die Inhalte für die Webseite der Kundenbeschwerdestelle werden hier geregelt.

Schließlich wird in Abschnitt 4 (§§ 24 bis 27 FinSV) die Zusammenarbeit mit anderen Streitbeilegungsstellen sowie das Inkrafttreten der Neuregelungen festgelegt.

Bundesverband der Deutschen

Volksbanken und Raiffeisenbanken -

BVR

Schellingstraße 4 - 10785 Berlin

Telefon 030 2021-0

Heussallee 5 - 53113 Bonn

Telefon 0228 509-0

folgen sie uns::