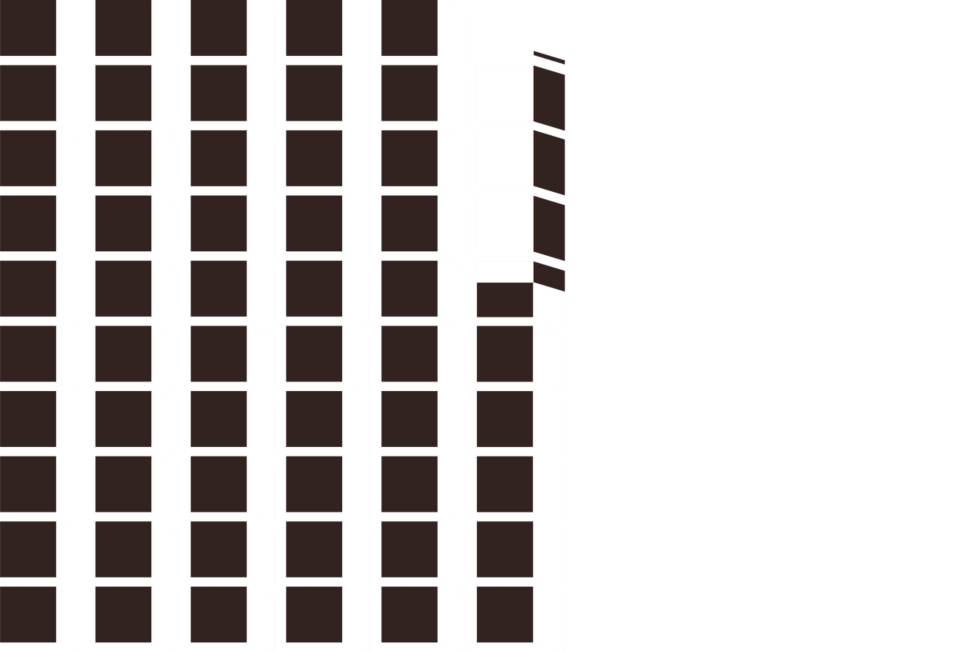

590.233 Millionen Euro

Veränderung zu 2017: +31.905 Millionen Euro / +5,7 Prozent

1 Block (schwarz/weiß) = 10 Milliarden Euro

Ergebnisse 2018

Unser Jahr in Zahlen

Geschäftsentwicklung 2018

Die deutsche Wirtschaft setzte 2018 ihren Aufschwung fort. Der Anstieg des preisbereinigten Bruttoinlandsprodukts fiel jedoch gegenüber 2017 merklich schwächer aus. Dennoch: Die 875 Volksbanken und Raiffeisenbanken, PSD Banken, Sparda-Banken sowie sonstigen Genossenschaftsbanken konnten im zurückliegenden Geschäftsjahr weiter kräftig und ertragreich zulegen. Die positive Geschäftsentwicklung – mit einem in den letzten Jahren deutlich marktüberdurchschnittlichen Wachstum – zeigt: Den Kreditgenossenschaften ist es gelungen, das Vertrauen der Kunden in ihr Geschäftsmodell weiter zu stärken und sie mit ihren Leistungen zu überzeugen.

Die besonders starke Kundenorientierung und eine konservative Geschäftspolitik ließen die Kundenvolumina im Kredit- und Einlagengeschäft erneut deutlich wachsen. Die bilanziellen Kundeneinlagen der Kreditgenossenschaften stiegen um 34 Milliarden auf 697 Milliarden Euro (5,2 Prozent). Die Kundenforderungen legten um 32 Milliarden auf 590 Milliarden Euro (5,7 Prozent) zu. Die addierte Bilanzsumme aller Genossenschaftsbanken stieg um 44 Milliarden auf 935 Milliarden Euro (4,9 Prozent). Dank eines stabilen Zinsüberschusses und eines steigenden Provisionsüberschusses erzielten die Institute einen Jahresüberschuss vor Steuern von 6,4 Milliarden Euro. Der Gewinn nach Steuern lag bei 2,2 Milliarden Euro. Durch Fusionen nahm die Zahl der Banken um 40 Institute ab.

Kreditgeschäft in allen Bereichen gestärkt

Angesichts der robusten Konjunktur in Deutschland vergaben die Genossenschaftsbanken 2018 wieder mehr Kredite. Sie trugen maßgeblich zur stabilen Finanzierung der hiesigen mittelständischen Wirtschaft sowie der Privatpersonen bei. Für den erneuten Anstieg sorgte vor allem die weiterhin rege Nachfrage nach langfristigen Wohnungsbaukrediten. Extrem niedrige Kreditzinsen, ein moderater Verschuldungsgrad, gute Einkommenszuwächse der Haushalte sowie ein hohes Maß an Arbeitsplatzsicherheit begünstigten diese Entwicklung. Neben den Buchkrediten an private Haushalte weiteten die Banken ihre Kreditvergabe an Unternehmen und wirtschaftlich Selbstständige aus.

Der prozentuale Zuwachs im Kreditgeschäft lag bei 5,7 Prozent (32 Milliarden Euro). Insgesamt gaben die Kreditgenossenschaften Kredite in Höhe von 590 Milliarden Euro heraus. Damit knüpften sie an die Rekordmarken der Vorjahre an. Wachstumstreiber waren wiederum die langfristigen Forderungen. Sie machen rund neun Zehntel aller vergebenen Kredite aus. Das langfristige Ausleihungsvolumen wuchs mit 5,5 Prozent auf 522 Milliarden Euro. Aber auch die kurz- und mittelfristigen Forderungen legten deutlich zu. Ihr prozentuales Wachstum lag sogar über dem der langfristigen Forderungen. Insgesamt stiegen die Kredite im kurz- und mittelfristigen Laufzeitband um 8,0 Prozent beziehungsweise 7,1 Prozent – in beiden Fällen auf 34 Milliarden Euro. Daraus ist abzuleiten, dass das Kreditgeschäft der Volksbanken und Raiffeisenbanken – insbesondere im Firmenkundenbereich – im Fahrwasser der robusten deutschen Konjunktur auch weiter wachsen wird.

Langfristpräferenz der Kunden

Die Kreditvergabe der Volksbanken und Raiffeisenbanken zeichnet sich durch eine konservative Ausgestaltung aus. 88 Prozent der vergebenen Kredite haben eine anfängliche Zinsbindung von über fünf Jahren. Diese längere Zinsbindung schützt Kreditkunden besser vor Zinsänderungsrisiken und macht so die zukünftige Zins- und Tilgungsbelastung planbar. Diese Langfristpräferenz – verbunden mit festen Konditionen – verschafft den Privat- und Firmenkunden der Volksbanken und Raiffeisenbanken Sicherheit und Transparenz bei ihren Finanzierungen.

Hoher Zufluss bei liquiden und sicheren Einlagen

Das Einlagengeschäft der Genossenschaftsbanken wuchs erfreulicherweise ebenfalls. Im Zuge der Niedrigzinsphase fällt die Entwicklung jedoch sehr heterogen aus. Liquide Bankeinlagen wie Sichteinlagen sorgten vor allem für das Wachstum. Sie legten um 34,3 Milliarden Euro zu. Länger laufende, weniger liquide Bankeinlagen wie Sparbriefe verringerten sich hingegen im knapp einstelligen Milliardenbereich. Termineinlagen und Spareinlagen nahmen erstmals wieder leicht zu. Die weitere Verkürzung der Fristigkeiten von Kundeneinlagen liegt auch daran, dass Kunden in der Erwartung steigender Zinsen nicht bereit sind, hier langfristige Zinsbindungen einzugehen. Dieser Trend dürfte sich im kommenden Jahr fortsetzen.

Die Kreditgenossenschaften steigerten ihre Kundeneinlagen im letzten Jahr um 34 Milliarden Euro (5,2 Prozent) auf 697 Milliarden Euro. Treiber dieses starken Zuwachses waren die täglich fälligen Verbindlichkeiten. Sie stiegen um 33,7 Milliarden Euro (7,9 Prozent) auf 458 Milliarden Euro. Zwei Drittel der Kundeneinlagen sind damit kurzfristige Sichteinlagen. Der Termineinlagenbestand der Kreditgenossenschaften lag bei rund 47 Milliarden Euro. Das ist gegenüber 2017 ein Plus von 1,9 Prozent. Die Spareinlagen blieben mit einem Wachstum von 0,2 Prozent weitgehend konstant bei 186 Milliarden Euro. Der Bestand an Sparbriefen sank deutlich um 11,7 Prozent auf 5 Milliarden Euro.

Komfortable Liquiditäts- und robuste Refinanzierungsstruktur

Die Zunahme bei den Kundenkrediten konnte durch eine deutliche Erhöhung der Kundeneinlagen mehr als vollständig refinanziert werden. Der gegenüber den Kundenforderungen deutliche Einlagenüberhang in Höhe von über 100 Milliarden Euro führt zu einer komfortablen Ausstattung mit Liquidität. Dadurch sind die Institute überdies weitgehend unabhängig von der mittel- und langfristigen Refinanzierung am Geld- und Kapitalmarkt. Die Kundeneinlagen fließen im regionalen Geschäftsgebiet der Banken als Kredite zurück.

Bilanzsumme weiter im Aufwind

Die aggregierte Bilanzsumme aller Genossenschaftsbanken erhöhte sich gegenüber 2017 um 4,9 Prozent auf 935 Milliarden Euro. Die durchschnittliche Bilanzsumme je Institut liegt bei 1.069 Millionen Euro und damit erstmals über der Grenze von 1 Milliarde Euro. Die Spanne bei den Bilanzsummen reicht dabei von rund 20 Millionen Euro für die kleinste bis zu knapp 46 Milliarden Euro für die größte Kreditgenossenschaft.

Zusammen mit der DZ BANK AG, den beiden Hypothekenbanken DZ HYP AG und Münchener Hypothekenbank eG sowie der Bausparkasse Schwäbisch Hall AG lag die addierte (unkonsolidierte) Bilanzsumme der Genossenschaftlichen FinanzGruppe Volksbanken Raiffeisenbanken bei 1.407 Milliarden Euro (+4,2 Prozent).

Eigenkapital: Deutliches Plus

Unverzichtbare Grundlage einer soliden Geschäftspolitik der Volksbanken und Raiffeisenbanken ist neben einer jederzeit ausreichenden Liquidität eine angemessene und robuste Eigenkapitalausstattung und -bildung. Im Jahr 2018 ist es den Kreditgenossenschaften gelungen, das bilanzielle Eigenkapital deutlich auf 52,4 Milliarden Euro (4,0 Prozent) zu steigern.

Die Rücklagen legten um 4,3 Prozent auf 40,0 Milliarden Euro zu. Die Geschäftsguthaben (gezeichnetes Kapital) wuchsen um 3,1 Prozent auf 12,4 Milliarden Euro. Mit einer Eigenkapitalquote – berechnet als bilanzielles Eigenkapital im Verhältnis zur Bilanzsumme – in Höhe von 5,6 Prozent verfügen die Kreditgenossenschaften über ausreichende Wachstumsspielräume, um den Kreditwünschen von Privat- und Firmenkunden gleichermaßen gerecht zu werden.

875 Institute

Der Konsolidierungsprozess unter den Instituten setzte sich gegenüber den beiden Vorjahren leicht abgeschwächt fort. Die Zahl der selbstständigen Genossenschaftsbanken lag Ende 2018 bei 875 Banken. Sie sank im Vergleich zu 2017 fusionsbedingt um 40 Banken (4,4 Prozent). 2017 nahm die Zahl der Banken noch um 57 Institute ab. Knapp jede zehnte Bank betrieb neben dem Bankgeschäft auch das Warengeschäft. Im zurückliegenden Geschäftsjahr nahm ihre Zahl von 98 auf 89 Institute ab (9,2 Prozent).

Über 10.500 Bankstellen

Das strategische Ziel, den Umbau von einer filialzentrierten zu einer omnikanalen Bankengruppe weiter voranzubringen und dabei die persönliche Nähe zu Mitgliedern und Kunden beizubehalten, drückt sich auch in der Bankstellenanzahl aus. Die Kunden und Mitglieder der Kreditgenossenschaften schätzten die räumliche Nähe zu ihren Beratern in den personengebundenen Haupt- und Zweigstellen (Bankstellen), die ihnen für ihre Bankgeschäfte oder elektronischen Bankdienstleistungen flächendeckend zur Verfügung standen. Andererseits nutzten die Kunden vermehrt auch die digitalen Angebote der Banken.

Sie nehmen diese gegenüber stationären Vertriebsformen mittlerweile als gleichberechtigt wahr. Insgesamt unterhielten die Volksbanken und Raiffeisenbanken Ende 2018 10.520 Bankstellen (= Zweigstellen + Hauptstellen). Das sind 588 weniger als vor einem Jahr. Der Rückgang an Bankstellen lag mit 5,3 Prozent leicht unter dem des Vorjahres. Angesichts der weiterhin steigenden Bedeutung der digitalen Technologien mit ihren innovativen Ansätzen in der Kunde-Bank-Beziehung wird der Online-Vertriebsweg weiter deutlich gestärkt und ausgebaut.

18,6 Millionen Mitglieder

Das stabile und solide Geschäftsmodell der Kreditgenossenschaften wird wesentlich von ihren Kunden getragen, die häufig auch Mitglieder ihrer Bank sind: 2018 hat die Zahl der Mitglieder der Genossenschaftsbanken erneut zugelegt. Ende 2018 zählten die Institute 18,6 Millionen Personen und Unternehmen zu ihren Mitgliedern. Das sind 45.000 Mitglieder (0,2 Prozent) mehr als im Vorjahr. In den letzten zehn Jahren, seit 2008, erhöhten die Genossenschaftsbanken ihre Mitgliederzahlen um mehr als 2,3 Millionen. Es gibt in Deutschland nach wie vor deutlich mehr Mitglieder von Genossenschaftsbanken, als es Aktionäre oder Aktienfondsbesitzer gibt (10,1 Millionen 2017 laut Deutschem Aktieninstitut – DAI). Die durchschnittliche Zahl der Mitglieder je Kreditgenossenschaft stieg auf über 21.200.

Für viele Kunden ist der genossenschaftliche Anteilsbesitz auch angesichts der historischen Niedrigzinsphase aufgrund der attraktiven Dividende interessant. Der durchschnittliche Dividendensatz lag 2018 bei (voraussichtlich) 4,0 Prozent.

Stabile Ertragslage

Im herausfordernden Umfeld, geprägt durch anhaltende Niedrigzinsphase, hohen Wettbewerb und geltende regulatorische Vorschriften, hatten die Kreditgenossenschaften 2018 eine weiterhin stabile Ertragslage. Die 875 deutschen Genossenschaftsbanken erwirtschafteten 2018 einen vorläufigen Jahresüberschuss nach Steuern von 2,2 Milliarden Euro (+10,5 Prozent im Vergleich zum Vorjahr).

Steigender Zins- und Provisionsüberschuss

Die langjährige Niedrigzinspolitik der Europäischen Zentralbank (EZB) hinterlässt weiterhin ihre Spuren in den Bankbilanzen. So sanken 2018 die Zinserträge – trotz Kreditwachstum – um 3,3 Prozent. Zugleich konnten auch die Zinsaufwendungen um 770 Millionen Euro (20,4 Prozent) gesenkt werden. Damit konnten die Banken den Rückgang im Zinsertrag überkompensieren. Der Zinsüberschuss stieg somit leicht um 0,6 Prozent auf 16,6 Milliarden Euro. In Relation zur durchschnittlichen Bilanzsumme reduzierte sich die Zinsspanne um 0,08 Prozentpunkte auf 1,82 Prozent.

Der Provisionsüberschuss legte um 6,6 Prozent auf 5,3 Milliarden Euro zu. Provisionserträge wurden überwiegend im Zahlungsverkehr und im Vermittlungsgeschäft mit den Unternehmen der genossenschaftlichen FinanzGruppe generiert. Dabei wuchs das außerbilanzielle Kundenvolumen der Genossenschaftsbanken erneut kräftig um 4,3 Prozent auf 455 Milliarden Euro. Die Vermittlungsprovisionen, die die Kreditgenossenschaften von den Unternehmen der genossenschaftlichen FinanzGruppe erhielten, stiegen 2018 um 1,6 Prozent auf 2,1 Milliarden Euro. Davon entfielen 54,8 Prozent auf Provisionserträge aus der Vermittlung von Wertpapier- und Fondsgeschäft. Diese beliefen sich auf 1,1 Milliarden Euro.

Kostensituation

Trotz eines konsequenten Kostenmanagements stiegen die allgemeinen Verwaltungsaufwendungen um 1,8 Prozent auf 14,6 Milliarden Euro. Dabei erhöhten sich die Personalaufwendungen leicht um 0,8 Prozent auf 8,6 Milliarden Euro. Die anderen Verwaltungsaufwendungen stiegen um 3,4 Prozent auf 6 Milliarden Euro. Maßgeblich hierfür sind die Investitionen, die im Rahmen der Digitalisierungsoffensive angestoßen wurden, sowie der Umstellungsaufwand aus der Vereinheitlichung des IT-Bankverfahrens. Beide Maßnahmen stärken die zukünftige Wettbewerbsfähigkeit der Genossenschaftsbanken. Auch die Kosten der europäischen Bankenabgabe sind um 22 Millionen auf 98 Millionen Euro gestiegen.

Dies schlägt sich ebenfalls im Verwaltungsaufwand nieder. Die Aufwand-Ertrags-Relation (Cost-Income-Ratio) reduzierte sich leicht um 0,1 Prozentpunkte auf 67 Prozent.

Das Teilbetriebsergebnis – als Ergebnis der operativen Geschäftstätigkeit - stieg 2018 um 2,4 Prozent auf 7,2 Milliarden Euro. In Relation zur durchschnittlichen Bilanzsumme reduzierte sich die Spanne um 0,02 Prozentpunkte auf 0,79 Prozent.

Das Betriebsergebnis vor Bewertung stieg 2018 leicht um 0,9 Prozent auf 7,6 Milliarden Euro beziehungsweise 0,83 Prozent der durchschnittlichen Bilanzsumme.

Risikovorsorge im Kredit- und Wertpapierbereich

Die Kreditgenossenschaften erwirtschafteten nach vorläufigen Zahlen ein Bewertungsergebnis von insgesamt –1,2 Milliarden Euro (–0,13 Prozent der durchschnittlichen Bilanzsumme – DBS), das vor allem auf die erhöhte Risikovorsorge im Wertpapiergeschäft von 1,0 Milliarden Euro (–0,11 Prozent der DBS) zurückzuführen ist. Hier spiegelt sich die Volatilität an den Finanzmärkten vor allem im vierten Quartal wider. Abschreibungen und Wertberichtigungen aufgrund von Spreadausweitungen bei Anleihen waren die Folge. Das Bewertungsergebnis im Kreditgeschäft der genossenschaftlichen Primärbanken hingegen ist auch 2018 von moderaten Zuschreibungen in Höhe von 91 Millionen Euro durch die (notwendige) Auflösung von Einzelwertberichtigungen geprägt. Die bundesweit weiterhin rückläufigen Insolvenzzahlen bei Unternehmen und Verbrauchern und die Fortsetzung des konjunkturellen Aufschwungs in Deutschland, wenn auch mit nachlassender Dynamik, lassen zurzeit kein nennenswert steigendes Bewertungsergebnis bei Kreditforderungen für 2019 erwarten. Ende 2018 bildeten die Genossenschaftsbanken Vorsorgereserven gemäß § 340 f Handelsgesetzbuch (HGB) in Höhe von 273 Millionen Euro. Dies ist auch ein Ausdruck der konservativen Bilanzierungspraxis.

Jahresüberschuss vor und nach Steuern

Der voraussichtliche Jahresüberschuss vor Steuern lag bei 6,4 Milliarden Euro (0,7 Prozent) der DBS. Damit lag er um 12,4 Prozent niedriger als 2017. Die Steuern vom Einkommen und vom Ertrag erreichten 1,9 Milliarden Euro (2017: 2,2 Milliarden Euro). Dem Fonds für allgemeine Bankrisiken führten die Genossenschaftsbanken im Jahr 2018 voraussichtlich 2,3 Milliarden Euro zu. Die bereits solide Eigenkapitalausstattung der Institute wurde durch diese Dotierung erneut gestärkt. Nach Steuern verbleibt damit ein voraussichtlicher Jahresüberschuss von 2,2 Milliarden Euro. In Relation zur DBS lag das Nachsteuerergebnis bei 0,24 Prozent.

Die aufgezeigte Ergebnisentwicklung der Kreditgenossenschaften für das Jahr 2018 stellt eine solide Basis für die Dividendenausschüttung an die Mitglieder sowie auch für die angemessene Stärkung der Eigenkapitalbasis durch weitere Gewinnthesaurierungen dar.

2019: Wachstum dürfte schwächer ausfallen

Das laufende Geschäftsjahr bleibt von Unwägbarkeiten hinsichtlich des Brexits und eventueller Handelssanktionen geprägt. Daher wird im Moment ein Anstieg des preisbereinigten Bruttoinlandsproduktes in Höhe von 0,8 Prozent erwartet. Das Wachstum dürfte damit deutlich schwächer ausfallen als im Vorjahr (+1,4 Prozent). Allerdings ist die für die Genossenschaftsbanken wichtige Binnenkonjunktur nach wie vor intakt. Vor diesem Hintergrund und angesichts anhaltender Niedrigzinsen ist beim Zinsüberschuss mit einer leicht rückläufigen Tendenz zu rechnen. Insgesamt werden die Genossenschaftsbanken aber wieder ein zufriedenstellendes Ergebnis erreichen.

Details

Mitglieder der Volksbanken und Raiffeisenbanken

Entwicklung von 2013 bis 2018 in Millionen

Ertragslage der Kreditgenossenschaften

in Millionen Euro

––––– 2017

––––– 2018 (vorläufig)

A: Zinsüberschuss

B: Provisionsüberschuss

C: Verwaltungsaufwand

D: Betriebsergebnis vor Bewertung

E: Bewertungsergebnis

F: Betriebsergebnis nach Bewertung

G: Jahresüberschuss vor Steuern

H: Gewinnabhängige Steuern

I: Fonds für allgemeine Bankrisiken (Zuführung)

J: Jahresüberschuss nach Steuern

| 2018 vorläufig in Mio Euro | 2017 in Mio Euro | Veränderung in Prozent | |

|---|---|---|---|

| Zinsüberschuss | 16.580 | 16.476 | 0,6 |

| Provisionsüberschuss | 5.284 | 4.957 | 6,6 |

| Verwaltungsaufwand | 14.646 | 14.386 | 1,8 |

| Personalaufwand | 8.654 | 8.588 | 0,8 |

| Sachaufwand | 5.992 | 5.798 | 3,3 |

| Betriebsergebnis vor Bewertung | 7.564 | 7.499 | 0,9 |

| Bewertungsergebnis | –1.184 | –183 | >100 |

| Bewertungsergebnis nach Bewertung | 6.380 | 7.316 | –12,8 |

| Saldo andere und außerordentliche Erträge und Aufwendungen | - | –33 | <–100 |

| Jahresüberschuss vor Steuern | 6.380 | 7.283 | –12,4 |

| Gewinnabhängige Steuern | 1.913 | 2.199 | –13,0 |

| Fonds für allgemeine Bankrisiken (Zuführung) | –2.277 | –3.101 | –26,6 |

| Jahresüberschuss nach Steuern | 2.190 | 1.983 | 10,4 |

| Cost-Income-Ratio in engerem Sinne (in Prozent) | 67,0 | 67,1 | –0,1 |

Bilanz der Volksbanken und Raiffeisenbanken 2018

| Aktiva | Bestände in Mio. Euro 2018 | Bestände in Mio. Euro 2017 | Veränderung 2017/2018 in Mio. Euro | Veränderung 2017/2018 in Prozent |

|---|---|---|---|---|

| 1. Barreserve | 23.057 | 19.197 | 3.860 | 20,1 |

| 2. Forderungen an Banken insgesamt | 65.240 | 62.913 | 2.327 | 3,7 |

| a) Täglich fällige Forderungen an Banken (einschl. Wechsel) | 39.147 | 37.601 | 1.546 | 4,1 |

| b) Termingelder bei Banken | 26.093 | 25.311 | 782 | 3,1 |

| 3. Forderungen an Nichtbanken insgesamt | 590.233 | 558.328 | 31.905 | 5,7 |

| a) Kurzfristige Forderungen (einschl. Wechsel) | 34.481 | 31.925 | 2.556 | 8,0 |

| b) Mittelfristige Forderungen | 34.230 | 31.966 | 2.264 | 7,1 |

| c) Langfristige Forderungen | 521.522 | 494.437 | 27.085 | 5,5 |

| 4. Wertpapiere | 220.161 | 215.126 | 5.035 | 2,3 |

| 5. Beteiligungen | 17.131 | 16.770 | 361 | 2,2 |

| 6. Sachanlagen | 11.319 | 10.761 | 558 | 5,2 |

| 7. Sonstige Aktiva | 7.982 | 8.175 | –193 | –2,4 |

| Summe der Aktiva | 935.123 | 891.270 | 43.853 | 4,9 |

| Passiva | Bestände in Mio. Euro 2018 | Bestände in Mio. Euro 2017 | Veränderung 2017/2018 in Mio. Euro | Veränderung 2017/2018 in Prozent |

|---|---|---|---|---|

| 1. Verbindlichkeiten gegenüber Banken insgesamt | 117.780 | 114.187 | 3.593 | 3,1 |

| a) Bankverbindlichkeiten | 117.050 | 113.238 | 3.812 | 3,4 |

| b) Verbriefte Verbindlichkeiten gegenüber Banken | 730 | 949 | -219 | -23,1 |

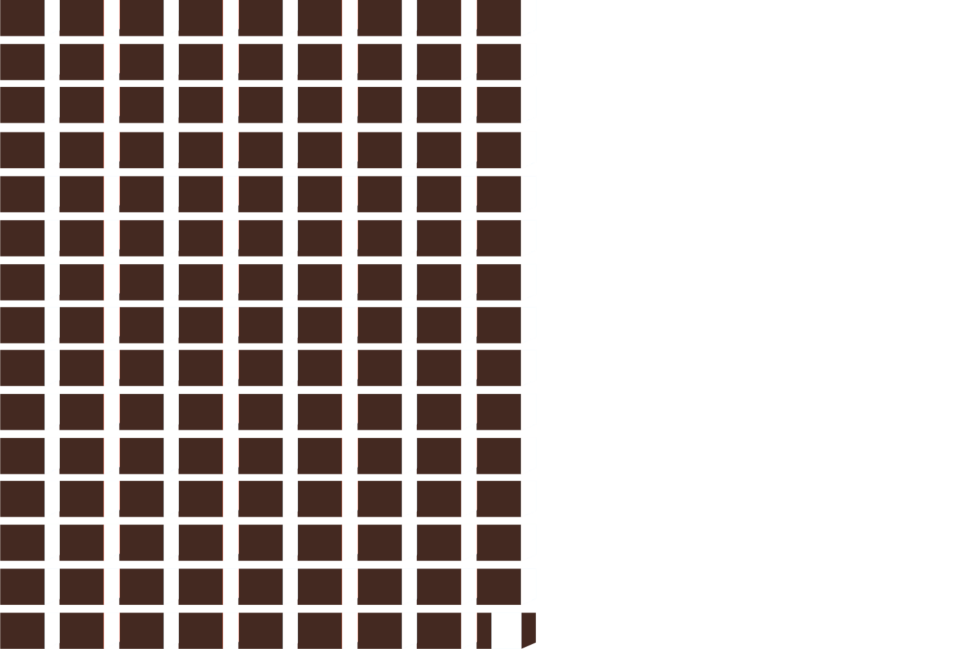

| 2. Verbindlichkeiten gegenüber Nichtbanken insgesamt | 696.737 | 662.454 | 34.283 | 5,2 |

| a) Täglich fällige Verbindlichkeiten | 458.205 | 424.473 | 33.732 | 7,9 |

| b) Termineinlagen | 47.318 | 46.442 | 876 | 1,9 |

| c) Spareinlagen | 186.129 | 185.782 | 347 | 0,2 |

| d) Sparbriefe | 5.085 | 5.757 | –672 | –11,7 |

| 3. Inhalberschuldverschreibungen im Umlauf | 9.976 | 8.827 | 1.149 | 13,0 |

| 4. Genussrechtskapital | 115 | 214 | –99 | –46,3 |

| 5. Eigenkapital | 52.435 | 50.425 | 2.010 | 4,0 |

| a) Gezeichnetes Kapital | 12.409 | 12.034 | 375 | 3,1 |

| b) Rücklagen | 40.026 | 38.391 | 1.635 | 4,3 |

| 6. Sonstige Passiva | 58.080 | 55.163 | 2.917 | 5,3 |

| Summe der Passiva | 935.123 | 891.270 | 43.853 | 4,9 |

Bilanzsumme der Volksbanken und Raiffeisenbanken

von 2013 bis 2018 in Milliarden Euro

Forderungen an Kunden

| Bestand Ende 2018 in Mio. Euro | Veränderung zum Vorjahr in Mio. Euro | in Prozent | |

|---|---|---|---|

| Kurzfristige Forderungen und Wechsel | 34.481 | 2.556 | 8,0 |

| Mittelfristige Forderungen | 34.230 | 2.264 | 7,1 |

| Langfristige Forderungen | 521.522 | 27.085 | 5,5 |

| Forderungen insgesamt | 590.233 | 31.905 | 5,7 |

Struktur der Forderungen an Kunden in Prozent

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|

| Kurzfristige Forderungen einschließlich Wechsel | 7,1 | 6,7 | 6,4 | 5,9 | 5,7 | 5,8 |

| Mittelfristige Forderungen | 6,2 | 6,1 | 6,0 | 5,8 | 5,7 | 5,8 |

| Langfristige Forderungen | 86,7 | 87,1 | 87,6 | 88,3 | 88,6 | 88,4 |

| Forderungen insgesamt | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

(Differenzen durch Runden)

Forderungen insgesamt

Forderungen an Kunden

Forderungen an Kunden bei Volksbanken und Raiffeisenbanken 2013 bis 2018 in Milliarden Euro

| 2013 | |||

33 | 29 | 401 | |

| 2014 | |||

32 | 30 | 420 | |

| 2015 | |||

32 | 30 | 443 | |

| 2016 | |||

31 | 31 | 466 | |

| 2017 | |||

32 | 32 | 494 | |

| 2018 | |||

34 | 34 | 552 | |

| Kurzfristige Forderungen und Wechsel | Mittelfristige Forderungen | Langfristige Forderungen |

Kundeneinlagen

| Bestand Ende 2018 in Mio. Euro | Veränderung zum Vorjahr in Mio. Euro | in Prozent | |

|---|---|---|---|

| Sichteinlagen | 458.205 | 33.732 | 7,9 |

| Termineinlagen | 47.318 | 876 | 1,9 |

| Spareinlagen | 186.129 | 347 | 0,2 |

| Sparbriefe | 5.085 | –672 | –11,7 |

| Kundeneinlagen insgesamt | 696.737 | 34.283 | 5,2 |

| Inhaberschuldverschreibungen | 9.976 | 1.149 | 13,0 |

| Einlagen und Inhaberschuldverschreibungen | 706.713 | 35.432 | 5,3 |

Einlagenstruktur in Prozent

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|

| Sichteinlagen | 53,2 | 55,9 | 59,3 | 62,1 | 64,1 | 65,8 |

| Termineinlagen | 10,8 | 9,8 | 8,4 | 7,5 | 7,0 | 6,8 |

| Spareinlagen | 33,7 | 32,5 | 30,8 | 29,4 | 28,0 | 26,7 |

| Sparbriefe | 2,4 | 1,9 | 1,5 | 1,1 | 0,9 | 0,7 |

| Kundeneinlagen | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

(Differenzen durch Runden)

Kundeneinlagen insgesamt

706.713 Millionen Euro

Veränderung zu 2017: +35.432 Millionen Euro / +5,3 Prozent

1 Block (schwarz/weiß) = 5 Milliarden Euro

Kundeneinlagen

Kundeneinlagen bei Volksbanken und Raiffeisenbanken von 2013 bis 2018 in Milliarden Euro

| 2013 | ||||

298 | 60 | 13 | 189 | |

| 2014 | ||||

325 | 57 | 11 | 189 | |

| 2015 | ||||

361 | 51 | 9 | 187 | |

| 2016 | ||||

395 | 47 | 7 | 187 | |

| 2017 | ||||

424 | 46 | 6 | 186 | |

| 2018 | ||||

458 | 47 | 5 | 186 | |

| Sichteinlagen | Termineinlagen | Sparbriefe | Spareinlagen |

Zahl der Kreditgenossenschaften

Zahl der Bankstellen

Durchschnittliche Bilanzsumme pro Bank

in Millionen Euro

Fusionen

2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

Anzahl der Fusionen

Veränderungsrate bei der Anzahl der Kreditgenossenschaften

Regionale Statistik

Kreditgenossenschaften insgesamt

Zahl der Kreditgenossenschaften, der Zweigstellen und der Mitglieder nach Regionalverbänden, jeweils zum 31. Dezember

| Kreditgenossen- schaften 2018 | Kreditgenossen- schaften 2017 | Zweigstellen 2018 | Zweigstellen 2017 | Mitglieder 2018 | Mitglieder 2017 | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 171 | 180 | 2.441 | 2.520 | 3.771.878 | 3.753.224 |

| Bayern | 236 | 244 | 2.018 | 2.138 | 2.669.353 | 2.676.710 |

| Genossenschaftsverband VdR | 379 | 400 | 4.363 | 4.728 | 7.322.500 | 7.271.781 |

| Weser-Ems | 59 | 60 | 356 | 364 | 535.013 | 533.689 |

| Zwischensumme | 845 | 884 | 9.178 | 9.750 | 14.298.744 | 14.235.404 |

| Sparda-Banken | 11 | 12 | 405 | 405 | 3.602.705 | 3.622.178 |

| PSD Banken | 14 | 14 | 40 | 37 | 623.893 | 632.042 |

| Genossenschaftliche Spezialinstitute* | 5 | 5 | 22 | 1 | 34.686 | 25.230 |

| Endsumme | 875 | 915 | 9.645 | 10.193 | 18.560.028 | 18.514.854 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, VR-Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Anzahl der Kreditgenossenschaften nach Größenklassen und Regionalverbänden Ende 2018

| Bilanzsumme | unter 50 Mio. Euro | von 50 bis unter 100 Mio. Euro | von 100 bis unter 250 Mio. Euro | von 250 bis unter 500 Mio. Euro | von 500 Mio. bis unter 1 Mrd. Euro | von 1 bis unter 5 Mrd. Euro | mehr als 5 Mrd. Euro | Gesamt |

|---|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 5 | 13 | 44 | 26 | 24 | 57 | 2 | 171 |

| Bayern | 4 | 19 | 52 | 67 | 34 | 58 | 2 | 236 |

| Genossenschaftsverband VdR | 8 | 22 | 75 | 73 | 80 | 106 | 15 | 379 |

| Weser-Ems | 0 | 4 | 14 | 22 | 14 | 5 | 0 | 59 |

| Zwischensumme | 17 | 58 | 185 | 188 | 152 | 226 | 19 | 845 |

| Sparda-Banken | 0 | 0 | 0 | 0 | 0 | 4 | 7 | 11 |

| PSD Banken | 0 | 0 | 0 | 0 | 3 | 11 | 0 | 14 |

| Genossenschaftliche Spezialinstitute* | 0 | 0 | 0 | 0 | 1 | 3 | 1 | 5 |

| Endsumme | 17 | 58 | 185 | 188 | 156 | 244 | 27 | 875 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Bilanzsumme der Kreditgenossenschaften nach Größenklassen und Regionalverbänden Ende 2018 in Millionen Euro

| Bilanzsumme | unter 50 Mio. Euro | von 50 bis unter 100 Mio. Euro | von 100 bis unter 250 Mio. Euro | von 250 bis unter 500 Mio. Euro | von 500 Mio. bis unter 1 Mrd. Euro | von 1 bis unter 5 Mrd. Euro | mehr als 5 Mrd. Euro | Gesamt |

|---|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 187 | 934 | 7.619 | 9.075 | 18.094 | 110.139 | 19.133 | 165.181 |

| Bayern | 170 | 1.470 | 8.511 | 24.239 | 24.253 | 97.972 | 10.865 | 167.580 |

| Genossenschaftsverband VdR | 333 | 1.693 | 12.470 | 26.943 | 56.212 | 210.551 | 149.115 | 457.316 |

| Weser-Ems | 0 | 279 | 2.603 | 8.510 | 9.747 | 7.509 | 0 | 28.647 |

| Zwischensumme | 690 | 4.375 | 31.202 | 68.767 | 108.406 | 426.171 | 179.113 | 818.724 |

| Sparda-Banken | 0 | 0 | 0 | 0 | 0 | 12.316 | 62.591 | 74.907 |

| PSD Banken | 0 | 0 | 0 | 0 | 1.967 | 22.851 | 0 | 24.818 |

| Genossenschaftliche Spezialinstitute* | 0 | 0 | 0 | 0 | 927 | 5.641 | 10.106 | 16.674 |

| Endsumme | 690 | 4.375 | 31.202 | 68.767 | 111.300 | 466.978 | 251.810 | 935.123 |

(Differenzen durch Runden)

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, PSD Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Dreijahresvergleich

Bilanzsummen nach Regionalverbänden, jeweils zum 31. Dezember

| 2018 Bestand in Mio. Euro | 2018 Zuwachs in Prozent | 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 165.184 | 4,5 | 158.081 | 4,1 | 151.868 | 4,3 |

| Bayern | 167.580 | 4,7 | 160.082 | 4,3 | 153.490 | 4,6 |

| Genossenschaftsverband VdR | 457.316 | 5,2 | 434.542 | 5,0 | 413.965 | 4,3 |

| Weser-Ems | 28.647 | 4,7 | 27.356 | 6,0 | 25.802 | 5,2 |

| Zwischensumme | 818.724 | 5,0 | 780.061 | 4,7 | 745.125 | 4,4 |

| Sparda-Banken | 74.907 | 4,6 | 71.635 | 3,3 | 69.361 | 2,0 |

| PSD Banken | 24.818 | 3,2 | 24.054 | 2,2 | 23.526 | –3,5 |

| Genossenschaftliche Spezialinstitute* | 16 .674 | 7,4 | 15.520 | 17,6 | 13.199 | 14,4 |

| Endsumme | 935.123 | 4,9 | 891.270 | 4,7 | 851.211 | 4,1 |

* VR DISKONTBANK GmbH, EDEKA BANK AG Hamburg, TeamBank AG, VR-Bank Niederbayern-Oberpfalz eG und VR- Bank Bad Salzungen Schmalkalden eG.

Kredite an Kunden nach Regionalverbänden, jeweils zum 31. Dezember

| 2018 Bestand in Mio. Euro | 2018 Zuwachs in Prozent | 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 102.165 | 6,1 | 96.301 | 5,7 | 91.139 | 4,8 |

| Bayern | 102.413 | 6,1 | 96.500 | 5,8 | 91.168 | 4,5 |

| Genossenschaftsverband VdR | 292.581 | 6,1 | 275.789 | 6,4 | 259.138 | 5,2 |

| Weser-Ems | 20.860 | 4,8 | 19.908 | 4,9 | 18.977 | 3,9 |

| Zwischensumme | 518.019 | 6,0 | 488.498 | 6,1 | 460.422 | 4,9 |

| Sparda-Banken | 43.404 | 2,6 | 42.303 | 1,1 | 41.824 | 1,1 |

| PSD Banken | 17.370 | 3,8 | 16.736 | 2,8 | 16.277 | –1,3 |

| Genossenschaftliche Spezialinstitute* | 11.440 | 6,0 | 10.791 | 16,2 | 9.284 | 12,0 |

| Endsumme | 590.233 | 5,7 | 558.328 | 5,8 | 527.807 | 4,5 |

* VR DISKONTBANK GmbH, EDEKA BANK AG Hamburg, TeamBank AG, VR-Bank Niederbayern-Oberpfalz eG und VR- Bank Bad Salzungen Schmalkalden eG.

Gliederung der Kundeneinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2018 Bestand in Mio. Euro | 2018 Bestand in Mio. Euro | 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 125.373 | 5,5 | 118.876 | 4,0 | 114.256 | 5,2 |

| Bayern | 129.457 | 4,9 | 123.436 | 3,5 | 119.213 | 4,4 |

| Genossenschaftsverband VdR | 334.727 | 5,1 | 318.419 | 3,9 | 306.367 | 5,3 |

| Weser-Ems | 18.744 | 5,2 | 17.813 | 6,4 | 16.747 | 6,5 |

| Zwischensumme | 608.301 | 5,1 | 578.544 | 3,9 | 556.583 | 5,1 |

| Sparda-Banken | 66.351 | 5,7 | 62.802 | 4,0 | 60.399 | 3,3 |

| PSD Banken | 18.676 | 3,8 | 17.989 | 0,9 | 17.835 | –4,9 |

| Genossenschaftliche Spezialinstitute* | 3.409 | 9,3 | 3.119 | 32,2 | 2.360 | 99,5 |

| Endsumme | 696.737 | 5,2 | 662.454 | 4,0 | 637.177 | 4,8 |

* VR DISKONTBANK GmbH, EDEKA BANK AG Hamburg, TeamBank AG, VR-Bank Niederbayern-Oberpfalz eG und VR- Bank Bad Salzungen Schmalkalden eG.

Gliederung der Sichteinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2018 Bestand in Mio. Euro | 2018 Zuwachs in Prozent | 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 81.675 | 8,4 | 75.372 | 6,9 | 70.528 | 9,7 |

| Bayern | 80.505 | 7,3 | 74.998 | 6,4 | 70.477 | 8,7 |

| Genossenschaftsverband VdR | 224.429 | 7,8 | 208.131 | 7,1 | 194.253 | 9,6 |

| Weser-Ems | 11.181 | 8.0 | 10.350 | 10,3 | 9.381 | 9,8 |

| Zwischensumme | 397.790 | 7,8 | 368.851 | 7,0 | 344.639 | 9,5 |

| Sparda-Banken | 50.325 | 8,8 | 46.271 | 9,2 | 42.363 | 11,3 |

| PSD Banken | 7.872 | 4,7 | 7.517 | 7,2 | 7.009 | 2,2 |

| Genossenschaftliche Spezialinstitute* | 2.218 | 20,9 | 1.834 | 30,1 | 1.410 | 42,9 |

| Endsumme | 458.205 | 7,9 | 424.473 | 7,3 | 395.421 | 9,6 |

* VR DISKONTBANK GmbH, EDEKA BANK AG Hamburg, TeamBank AG, VR-Bank Niederbayern-Oberpfalz eG und VR- Bank Bad Salzungen Schmalkalden eG.

Gliederung der Termineinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2018 Bestand in Mio. Euro | 2018 Zuwachs in Prozent | 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 8.084 | 1,2 | 7.988 | 2,3 | 7.808 | –6,8 |

| Bayern | 6.032 | 7,6 | 5.604 | –5,8 | 5.950 | –13,4 |

| Genossenschaftsverband VdR | 29.571 | 1,1 | 29.244 | –2,7 | 30.059 | –4,7 |

| Weser-Ems | 1.366 | –5,6 | 1.447 | –4,7 | 1.518 | 1,3 |

| Zwischensumme | 45.053 | 1,7 | 44.283 | –2,3 | 45.335 | –6,1 |

| Sparda-Banken | 455 | –31,4 | 663 | –22,4 | 854 | –39,0 |

| PSD Banken | 1.375 | 40,0 | 982 | 6,2 | 925 | –20,9 |

| Genossenschaftliche Spezialinstitute* | 435 | –15,4 | 514 | 40,4 | 366 | 401,4 |

| Endsumme | 47.318 | 1,9 | 46.442 | –2,2 | 47.480 | –6,8 |

* VR DISKONTBANK GmbH, EDEKA BANK AG Hamburg, TeamBank AG, VR-Bank Niederbayern-Oberpfalz eG und VR- Bank Bad Salzungen Schmalkalden eG.

Gliederung der Spareinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2018 Bestand in Mio. Euro | 2018 Zuwachs in Prozent | 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 35.253 | 0,4 | 35.124 | –1,0 | 35.480 | 0,4 |

| Bayern | 42.066 | 0,5 | 41.862 | 0,8 | 41.547 | 1,7 |

| Genossenschaftsverband VdR | 77.866 | 0,1 | 77.808 | –0,5 | 78.180 | 0,7 |

| Weser-Ems | 6.094 | 3,4 | 5.891 | 3,4 | 5.700 | 3,4 |

| Zwischensumme | 161.279 | 0,4 | 160.685 | –0,1 | 160.907 | 1,0 |

| Sparda-Banken | 15.379 | –1,2 | 15.573 | –6,6 | 16.673 | –9,3 |

| PSD Banken | 8.775 | –0,4 | 8.814 | –1,9 | 8.984 | –7,1 |

| Genossenschaftliche Spezialinstitute* | 696 | –2,0 | 710 | 34,2 | 529 | 529,8 |

| Endsumme | 186.129 | 0,2 | 185.782 | –0,7 | 187.093 | –0,2 |

* VR DISKONTBANK GmbH, EDEKA BANK AG Hamburg, TeamBank AG, VR-Bank Niederbayern-Oberpfalz eG und VR- Bank Bad Salzungen Schmalkalden eG.

Gliederung der Sparbriefe nach Regionalverbänden, jeweils zum 31. Dezember

| 2018 Bestand in Mio. Euro | 2018 Zuwachs in Prozent | 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 361 | –7,9 | 392 | –10,9 | 440 | –20,1 |

| Bayern | 854 | –12,1 | 972 | –21,5 | 1.239 | –27,1 |

| Genossenschaftsverband VdR | 2.861 | –11,6 | 3.236 | –16,5 | 3.875 | –17,1 |

| Weser-Ems | 103 | –17,6 | 125 | –15,5 | 148 | –14,0 |

| Zwischensumme | 4.179 | –11,6 | 4.725 | –17,1 | 5.702 | –19,6 |

| Sparda-Banken | 192 | –34,9 | 295 | –42,0 | 509 | –20,8 |

| PSD Banken | 654 | –3,3 | 676 | –26,3 | 917 | –14,1 |

| Genossenschaftliche Spezialinstitute* | 60 | –1,6 | 61 | 10,9 | 55 | 41,0 |

| Endsumme | 5.085 | –11,7 | 5.757 | –19,9 | 7.183 | –18,8 |

* VR DISKONTBANK GmbH, EDEKA BANK AG Hamburg, TeamBank AG, VR-Bank Niederbayern-Oberpfalz eG und VR- Bank Bad Salzungen Schmalkalden eG.

Bundesverband der Deutschen

Volksbanken und Raiffeisenbanken -

BVR

Schellingstraße 4 - 10785 Berlin

Telefon 030 2021-0

Heussallee 5 - 53113 Bonn

Telefon 0228 509-0

folgen sie uns::