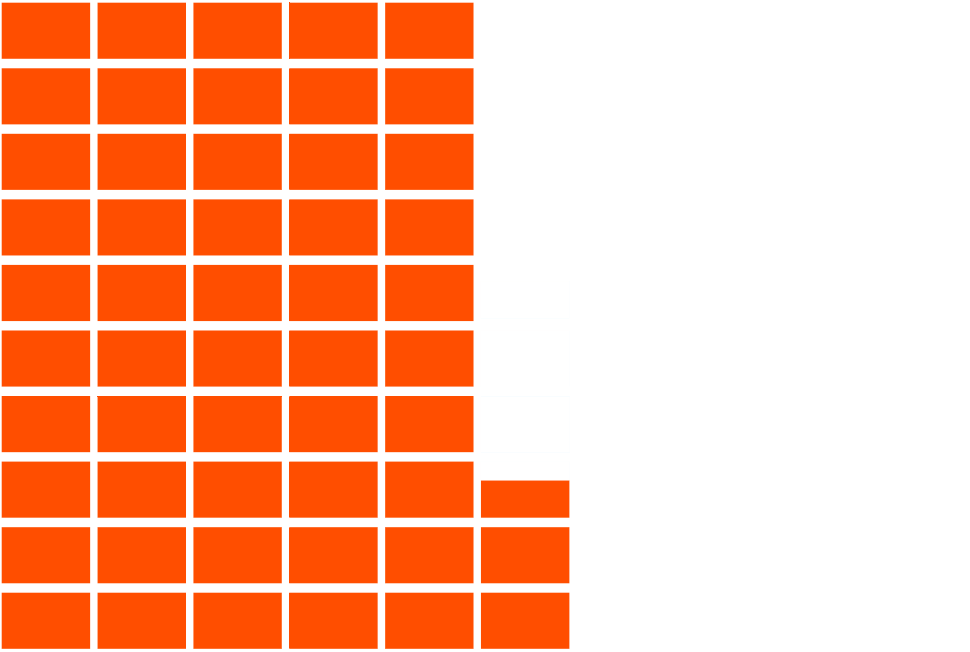

558.328 Millionen Euro

Veränderung zu 2016: +30.521 Millionen Euro / +5,8 Prozent

1 Block (orange/weiß) = 10 Milliarden Euro

Ergebnisse 2017

Unser Jahr in Zahlen

Geschäftsentwicklung 2017

Im Jahr 2017 konnten die 915 Volksbanken und Raiffeisenbanken, PSD Banken, Sparda Banken sowie die genossenschaftlichen Spezialinstitute an ihre guten Geschäftsergebnisse der Vorjahre anknüpfen: Sowohl im Einlagen- als auch im Kreditgeschäft wuchsen sie stabil. Das Wachstum zeigt: Die Kunden können dem nachhaltigen Geschäftsmodell der Kreditgenossenschaften vertrauen. So stiegen die bilanziellen Kundeneinlagen um 4,0 Prozent auf 662 Milliarden Euro. Die Forderungen an Nichtbanken erhöhten sich noch deutlicher um 5,8 Prozent auf 558 Milliarden Euro. Die Bilanzsumme stieg um 40 Milliarden Euro (+4,7 Prozent) auf 891 Milliarden Euro.

Kreditgeschäft weiterhin stark

Die Volksbanken und Raiffeisenbanken vergaben 2017 erneut mehr Kredite an Nichtbanken. Insgesamt gaben die Kreditgenossenschaften Kredite in Höhe von 558 Milliarden Euro heraus. Dies ist eine Steigerung um 5,8 Prozent. Dafür sorgte wiederum die rege Nachfrage nach privaten Wohnungsbaukrediten. Die niedrigen Finanzierungskosten sowie die gute Einkommenssituation der Haushalte dürften das Interesse hier weiter beflügelt haben. Die langfristigen Forderungen stiegen von 466 Milliarden Euro auf 494 Milliarden Euro. Dies ist ein Plus von 6,1 Prozent. Die mittelfristigen Forderungen stiegen um 4,3 Prozent auf 32 Milliarden Euro. Die kurzfristigen Forderungen legten um 2,8 Prozent auf ebenfalls 32 Milliarden Euro zu. Damit knüpften die Kreditgenossenschaften an die Rekordmarken der letzten Jahre an.

Stark nachgefragt: Liquide und sichere Einlagen

2017 stiegen die Verbindlichkeiten gegenüber Nichtbanken um 4 Prozent auf 662 Milliarden Euro. Die Sichteinlagen der Kunden nahmen dabei weiter deutlich zu. Ausschlaggebend dafür war die Niedrigzinspolitik der Europäischen Zentralbank (EZB). Weniger liquide Bankprodukte wie Termineinlagen und Sparbriefe waren dagegen kaum gefragt. Die täglich fälligen Verbindlichkeiten stiegen um 7,3 Prozent auf 424 Milliarden Euro. Der Bestand an Sparbriefen sank dagegen deutlich um 19,9 Prozent auf 5,8 Milliarden Euro.

Solide Bilanzstruktur

Das deutliche Plus bei den Kundenkrediten konnte durch eine Erhöhung der Kundeneinlagen vollständig refinanziert werden. Die aggregierte Bilanzsumme erhöhte sich im Vergleich zum Vorjahr um 4,7 Prozent auf 891 Milliarden Euro. Des Weiteren steigerte sich die durchschnittliche Bilanzsumme je Institut auf 974 Millionen Euro (2016: 876 Millionen Euro). Die Spannweite bei den Bilanzsummen bei allen Kreditgenossenschaften reicht nun von 19 Millionen Euro für die kleinste bis zu knapp 42 Milliarden Euro für die größte Kreditgenossenschaft.

Nachhaltiger Ausbau des Eigenkapitals und hohe Liquidität

Die Volksbanken und Raiffeisenbanken sind weiterhin gut mit Eigenkapital und Liquidität ausgestattet. Dies ist ein strategischer Erfolgsfaktor. Die Institute haben rund 104 Milliarden Euro mehr Kundeneinlagen als -kredite im Bestand. Mit diesem Einlagenüberschuss sind sie weitgehend unabhängig von der mittel- und langfristigen Refinanzierung am Geldund Kapitalmarkt. Die (ungewichtete) Liquidity Coverage Ratio der genossenschaftlichen Primärinstitute ist hoch. Sie beträgt 205 Prozent – bei einem einzuhaltenden Mindestwert von 80 Prozent für 2017 und 100 Prozent für 2018. Das Liquiditätsrisiko ist für jedes einzelne Institut aufgrund der starken Kohäsion im Verbund entsprechend niedrig.

Eine wichtige Grundlage der soliden Geschäftspolitik der Kreditgenossenschaften ist neben einer jederzeit ausreichenden Liquidität eine angemessene und robuste Eigenkapitalausstattung und -bildung. Das bilanzielle Eigenkapital der Kreditgenossenschaften wuchs um 4,2 Prozent auf 50,4 Milliarden Euro. Die Rücklagen wurden um 4,6 Prozent auf 38,4 Milliarden Euro gestärkt. Die Geschäftsguthaben (gezeichnetes Kapital) wuchsen um 3,1 Prozent auf 12,0 Milliarden Euro. Wie im Vorjahr erreichen die Kreditgenossenschaften damit eine Eigenkapitalquote – berechnet als bilanzielles Eigenkapital im Verhältnis zur Bilanzsumme – von 5,7 Prozent. Sie verfügen damit über ausreichenden Wachstumsspielraum, um den Kreditwünschen von Privat- und Firmenkunden gleichermaßen gerecht zu werden. Auch die regulatorische Eigenkapitalausstattung kann sich sehen lassen: Die Eigenmittel gemäß der Capital Requirements Regulation (CRR) wuchsen um 5,3 Prozent auf 86,5 Milliarden Euro. Die Kernkapitalquote stieg um 0,4 Prozentpunkte auf 14,9 Prozent. Das entspricht einer Aufstockung des Kernkapitals um 5,6 Milliarden Euro. Die Gesamtkennziffer nach CRR beträgt 17,7 Prozent. Sie übertrifft damit den Mindeststandard von 8,0 Prozent deutlich.

Zahl der Volksbanken und Raiffeisenbanken leicht rückläufig

Der Strukturwandel bei den Kreditgenossenschaften setzte sich auch 2017 fort. Die Zahl der Kreditgenossenschaften lag Ende 2017 bei 915 Instituten. Das sind – fusionsbedingt – 57 (5,9 Prozent) Banken weniger als im Vorjahr.

Die Zahl der Zweigstellen ging in Anpassung an das Kundenverhalten um 5,8 Prozent auf 10.193 zurück. Mit 11.108 Bankstellen (Hauptstellen und Zweigstellen) sind die Kreditgenossenschaften jedoch weiter fest in den Regionen verankert. Dazu gehören auch die insgesamt 18.362 Geldautomaten, mit denen Volksbanken und Raiffeisenbanken rund ein Drittel aller Geldautomaten in Deutschland stellen. Über ihre digitalen Kanäle sind sie zugleich für ihre Kunden mit zahlreichen Bank- und Beratungsdienstleistungen jederzeit verfügbar.

98 Institute (2016: 106) betrieben 2017 noch Warengeschäft. In den letzten zehn Jahren hat die Zahl der Banken mit Warengeschäft damit um mehr als die Hälfte abgenommen.

18,5 Millionen Mitglieder

Das bereits seit sehr vielen Jahren stetige Wachstum der Mitgliederzahlen hat sich 2017 im Vergleich zum Vorjahr etwas verlangsamt. So konnten die Kreditgenossenschaften 79.269 neue Mitglieder begrüßen (2016: 152.261). Insgesamt haben die Kreditgenossenschaften nun 18.514.854 Mitglieder. Die durchschnittliche Zahl der Mitglieder je Kreditgenossenschaft stieg leicht auf nun knapp 20.000.

Der stetige und hohe Mitgliederzuwachs der Kreditgenossenschaften in den vergangenen Jahren beruht auf den zahlreichen Leistungen, die sie ihren Mitgliedern anbieten. Hierzu zählt unter anderem der genossenschaftliche Anteilsbesitz mit seiner – auch angesichts der historischen Niedrigzinsphase – nach wie vor attraktiven Dividende (durchschnittlicher Dividendensatz 2017: (voraussichtlich) 4,1 Prozent).

146.500 Beschäftigte

Der anhaltende Strukturwandel machte sich auch in der Zahl der Beschäftigten bemerkbar. 146.500 Mitarbeiterinnen und Mitarbeiter beschäftigten die Genossenschaftsbanken im Jahr 2017. Das sind 3,0 Prozent oder 4.550 Beschäftigte weniger als 2016. Nach wie vor sinkt damit die Zahl der Mitarbeiter im klassischen Bankgeschäft und in den nachgelagerten Bereichen. Allerdings erfolgte der Rückgang nahezu ausschließlich aufgrund von Altersfluktuation. In der genossenschaftlichen Bankengruppe erhalten zudem aktuell rund 10.150 junge Menschen eine fundierte Ausbildung. Die Ausbildungsquote der Kreditgenossenschaften sank von 7,4 Prozent (2016) auf 7,0 Prozent (2017).

Ertragslage

Trotz des herausfordernden Umfelds, der anhaltenden Niedrigzinsphase, dem hohen Wettbewerb und den geltenden regulatorischen Rahmenbedingungen erzielten die Kreditgenossenschaften im Jahr 2017 ein zufriedenstellendes Ergebnis. Die 915 deutschen Genossenschaftsbanken erwirtschafteten im Geschäftsjahr 2017 einen vorläufigen Jahresüberschuss nach Steuern von 1,6 Milliarden Euro. Das sind 69 Millionen Euro mehr als im Vorjahr. Erneut gewannen sie im Kundengeschäft Marktanteile hinzu.

Ergebnisse im Detail

Im operativen Bereich verlief die Entwicklung der Kreditgenossenschaften durchaus zufriedenstellend, dennoch zeigten sich die Auswirkungen der Niedrigzinspolitik der EZB. Die Zinserträge sanken 2017 – trotz des kräftigen Kreditwachstums – um rund 1,2 Milliarden Euro. Zugleich konnten die Zinsaufwendungen nochmals um rund 1 Milliarde Euro gesenkt werden. Dadurch konnte der Rückgang der Zinserträge teilweise kompensiert werden. Der Zinsüberschuss sank um 1,6 Prozent auf 16,3 Milliarden Euro. In Relation zur durchschnittlichen Bilanzsumme ging die Zinsspanne deutlich um 0,11 Prozentpunkte auf 1,88 Prozent zurück.

Der Provisionsüberschuss der Kreditgenossenschaften wurde – absolut betrachtet – um rund 370 Millionen Euro ausgeweitet. Er stieg auf rund 4,9 Milliarden Euro (Provisionsspanne 2017: 0,57 Prozent, 2016: 0,55 Prozent). Die Vermittlungserträge im Wertpapier- und Fondsgeschäft stiegen 2017. Aufgrund der anhaltenden Niedrigzinsphase investierten die Kunden vermehrt in Anlageprodukte mit höherer Renditeerwartung. Weiteren Einfluss hatten das Versicherungsgeschäft, das sonstige Vermittlungsgeschäft durch die Produktspezialisten der genossenschaftlichen FinanzGruppe sowie Erlöse aus Kontoführungs- und Zahlungsverkehrsentgelten.

Aufgrund der Rahmenbedingungen stieg in den vergangenen Jahren die Bedeutung eines aktiven Kostenmanagements bei den Kreditgenossenschaften stetig. 2017 reduzierten sie die allgemeinen Verwaltungsaufwendungen leicht um 0,7 Prozent auf 14,3 Milliarden Euro. Die Spanne der allgemeinen Verwaltungsaufwendungen sank ebenfalls von 1,85 Prozent auf 1,65 Prozent.

Die Personalaufwendungen der Kreditgenossenschaften beliefen sich 2017 auf 8,6 Milliarden Euro. Dies entspricht gegenüber 2016 einem Rückgang von 0,7 Prozent. In Relation zur durchschnittlichen Bilanzsumme sank der Personalaufwand um 0,05 Prozentpunkte auf 0,99 Prozent. Diese Kostensenkungen sind – bei vertretbaren tariflichen Lohnund Gehaltssteigerungen – auf den Rückgang der Beschäftigtenzahlen zurückzuführen.

Die anderen Verwaltungsaufwendungen konnten im Jahr 2017 nur leicht um 0,77 Prozent auf 5,7 Milliarden Euro gesenkt werden. Ein deutlicherer Abbau war hier nicht möglich. Die vielen regulatorischen Anforderungen und Abgaben führten vielmehr eher zu höheren Kosten in den Banken. Allein die europäische Bankenabgabe schlägt im Jahr 2017 mit 76 Millionen Euro zu Buche. In Relation zur durchschnittlichen Bilanzsumme gelang jedoch eine Senkung der Verwaltungskostenspanne von 0,69 Prozent (2016) auf 0,66 Prozent.

Die Aufwands-Ertrags-Relation im engeren Sinne (Cost-Income-Ratio) – als Maß für die wirtschaftliche Effizienz – verbesserte sich leicht um 0,8 Prozentpunkte von 68,2 Prozent (2016) auf 67,4 Prozent im Jahr 2017.

Das Teilbetriebsergebnis – als Ergebnis der operativen Geschäftstätigkeit – stieg im Jahr 2017 um 200 Millionen Euro (3,1 Prozent) auf 6,9 Milliarden Euro. In Relation zur durchschnittlichen Bilanzsumme reduzierte sich die Teilbetriebsergebnisspanne im Vergleich zum Vorjahr um 0,01 Prozentpunkte auf 0,80 Prozent.

Der voraussichtliche Jahresüberschuss vor Steuern lag im Jahr 2017 bei 7,2 Milliarden Euro beziehungsweise 0,83 Prozent der durchschnittlichen Bilanzsumme. Er ist damit 6,8 Prozent niedriger als 2016.

Dem Fonds für allgemeine Bankrisiken führten die Kreditgenossenschaften im Jahr 2017 voraussichtlich 3,6 Milliarden Euro zu. Die bereits solide Eigenkapitalausstattung der Kreditgenossenschaften wurde durch diese Dotierung erneut gestärkt. Insgesamt führten die Kreditgenossenschaften diesen Reserven in den letzten fünf Jahren aus eigener Kraft über 17 Milliarden Euro zu.

Nach Steuern verbleibt damit wie im Vorjahr ein voraussichtlicher Jahresüberschuss der Kreditgenossenschaften von 1,6 Milliarden Euro. In Relation zur durchschnittlichen Bilanzsumme lag das Nachsteuer ergebnis 2017 erneut bei 0,18 Prozent.

Die Eigenkapitalrentabilität vor Steuern betrug im Jahr 2017 bei den Kreditgenossenschaften 14,3 Prozent (2016: 15,9 Prozent). Die Eigenkapitalrentabilität nach Steuern reduzierte sich leicht von 11,6 Prozent (2016) auf 10,2 Prozent im Jahr 2017.

Die aufgezeigte Ergebnisentwicklung der Kreditgenossenschaften für das Jahr 2017 bildet eine solide Basis für die Dividendenausschüttung an die Mitglieder sowie auch für die angemessene Stärkung der Eigenkapitalbasis durch weitere Gewinnthesaurierungen.

Details

Mitglieder der Volksbanken und Raiffeisenbanken

Entwicklung von 2012 bis 2017 in Millionen

Ertragsentwicklung der Volksbanken und Raiffeisenbanken Ende 2017*

Erträge und Aufwendungen absolut in Millionen Euro und in Prozent der durchschnittlichen Bilanzsumme (DBS)

––––– 2017

––––– 2016

A: Zinserträge

B: Zinsaufwendungen

C: Zinsüberschuss

D: Provisionsüberschuss

E: Allg. Verwaltungsaufwendungen

F: Teilbetriebsergebnis

* Vorläufig, Stand: März 2018.

| 2017 abs. in Mio Euro | in Prozent der DBS | 2016 abs. in Mio Euro | in Prozent der DBS | |

|---|---|---|---|---|

| Zinserträge | 19.960 | 2,3 | 21.180 | 2,54 |

| Zinsaufwendungen | 3.645 | 0,42 | 4.599 | 0,55 |

| Zinsüberschuss | 16.315 | 1,88 | 16.581 | 1,99 |

| Provisionsüberschuss | 4.947 | 0,57 | 4.578 | 0,55 |

| Allg. Verwaltungsaufwendungen | 14.320 | 1,65 | 14.423 | 1,73 |

| Teilbetriebsergebnis | 6.942 | 0,80 | 6.736 | 0,81 |

Bilanz der Volksbanken und Raiffeisenbanken 2017

| Aktiva | Bestände in Mio. Euro 2017 | Bestände in Mio. Euro 2016 | Veränderung 2016/2017 in Mio. Euro | Veränderung 2016/2017 in Prozent |

|---|---|---|---|---|

| 1. Barreserve | 19.197 | 16.813 | 2.384 | 14,2 |

| 2. Forderungen an Banken insgesamt | 62.913 | 59.953 | 2.960 | 4,9 |

| a) Täglich fällige Forderungen an Banken (einschl. Wechsel) | 37.601 | 33.686 | 3.915 | 11,6 |

| b) Termingelder bei Banken | 25.311 | 26.267 | –956 | –3,6 |

| 3. Forderungen an Nichtbanken insgesamt | 558.328 | 527.807 | 30.521 | 5,8 |

| a) Kurzfristige Forderungen (einschl. Wechsel) | 31.925 | 31.065 | 860 | 2,8 |

| b) Mittelfristige Forderungen | 31.966 | 30.648 | 1.318 | 4,3 |

| c) Langfristige Forderungen | 494.437 | 466.094 | 28.343 | 6,1 |

| 4. Wertpapiere | 215.126 | 212.332 | 2.794 | 1,3 |

| 5. Beteiligungen | 16.770 | 15.962 | 808 | 5,1 |

| 6. Sachanlagen | 10.761 | 10.133 | 628 | 6,2 |

| 7. Sonstige Aktiva | 8.175 | 8.211 | –36 | –0,4 |

| Summe der Aktiva | 891.270 | 851.211 | 40.059 | 4,7 |

| Passiva | Bestände in Mio. Euro 2017 | Bestände in Mio. Euro 2016 | Veränderung 2016/2017 in Mio. Euro | Veränderung 2016/2017 in Prozent | |

|---|---|---|---|---|---|

| 1. Verbindlichkeiten gegenüber Banken insgesamt | 114.187 | 105.349 | 8.838 | 8,4 | |

| a) Bankverbindlichkeiten | 113.238 | 104.933 | 8.305 | 7,9 | |

| b) Verbriefte Verbindlichkeiten gegenüber Banken | 949 | 416 | 533 | 128,1 | |

| 2. Verbindlichkeiten gegenüber Nichtbanken insgesamt | 662.454 | 637.177 | 25.277 | 4,0 | |

| a) Täglich fällige Verbindlichkeiten | 424.473 | 395.421 | 29.052 | 7,3 | |

| b) Termineinlagen | 46.442 | 47.480 | –1.038 | –2,2 | |

| c) Spareinlagen | 185.782 | 187.093 | –1.311 | –0,7 | |

| d) Sparbriefe | 5.757 | 7.183 | –1.426 | –19,9 | |

| 3. Inhalberschuldverschreibungen im Umlauf | 8.827 | 7.879 | 948 | 12,0 | |

| 4. Genussrechtskapital | 214 | 359 | –145 | –40,4 | |

| 5. Eigenkapital | 50.425 | 48.392 | 2.033 | 4,2 | |

| a) Gezeichnetes Kapital | 12.034 | 11.675 | 359 | 3,1 | |

| b) Rücklagen | 36.717 | 38.391 | 36.717 | 1.674 | 4,6 |

| 6. Sonstige Passiva | 55.163 | 52.055 | 3.108 | 6,0 | |

| Summe der Passiva | 891.270 | 851.211 | 40.059 | 4,7 |

Bilanzsumme der Volksbanken und Raiffeisenbanken

von 2012 bis 2017 in Milliarden Euro

Forderungen an Kunden

| Bestand Ende 2017 in Mio. Euro | Veränderung zum Vorjahr in Mio. Euro | in Prozent | |

|---|---|---|---|

| Kurzfristige Forderungen und Wechsel | 31.925 | 860 | 2,8 |

| Mittelfristige Forderungen | 31.966 | 1.318 | 4,3 |

| Langfristige Forderungen | 494.437 | 28.343 | 6,1 |

| Forderungen insgesamt | 558.328 | 30.521 | 5,8 |

Struktur der Forderungen an Kunden in Prozent

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|

| Kurzfristige Forderungen einschließlich Wechsel | 7,5 | 7,1 | 6,7 | 6,4 | 5,9 | 5,7 |

| Mittelfristige Forderungen | 6,2 | 6,2 | 6,1 | 6,0 | 5,8 | 5,7 |

| Langfristige Forderungen | 86,3 | 86,7 | 87,1 | 87,6 | 88,3 | 88,6 |

| Forderungen insgesamt | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Forderungen insgesamt

Forderungen an Kunden

Forderungen an Kunden bei Volksbanken und Raiffeisenbanken 2012 bis 2017 in Milliarden Euro

| 2012 | |||

33 | 28 | 382 | |

| 2013 | |||

33 | 29 | 401 | |

| 2014 | |||

32 | 30 | 420 | |

| 2015 | |||

32 | 30 | 443 | |

| 2016 | |||

31 | 31 | 466 | |

| 2016 | |||

32 | 32 | 494 | |

| Kurzfristige Forderungen und Wechsel | Mittelfristige Forderungen | Langfristige Forderungen |

Kundeneinlagen

| Bestand Ende 2017 in Mio. Euro | Veränderung zum Vorjahr in Mio. Euro | in Prozent | |

|---|---|---|---|

| Sichteinlagen | 424.473 | 29.052 | 7,3 |

| Termineinlagen | 46.442 | –1.038 | –2,2 |

| Spareinlagen | 185.782 | –1.311 | –0,7 |

| Sparbriefe | 5.757 | –1.426 | –19,9 |

| Kundeneinlagen insgesamt | 662.454 | 25.277 | 4,0 |

| Inhaberschuldverschreibungen | 8.827 | 948 | 12,0 |

| Einlagen und Inhaberschuldverschreibungen | 671.281 | 26.225 | 4,1 |

Einlagenstruktur in Prozent

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|

| Sichteinlagen | 49,5 | 53,2 | 55,9 | 59,3 | 62,1 | 64,1 |

| Termineinlagen | 12,8 | 10,8 | 9,8 | 8,4 | 7,5 | 7,0 |

| Spareinlagen | 34,5 | 33,7 | 32,5 | 30,8 | 29,4 | 28,0 |

| Sparbriefe | 3,2 | 2,4 | 1,9 | 1,5 | 1,1 | 0,9 |

| Kundeneinlagen | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

(Differenzen durch Runden)

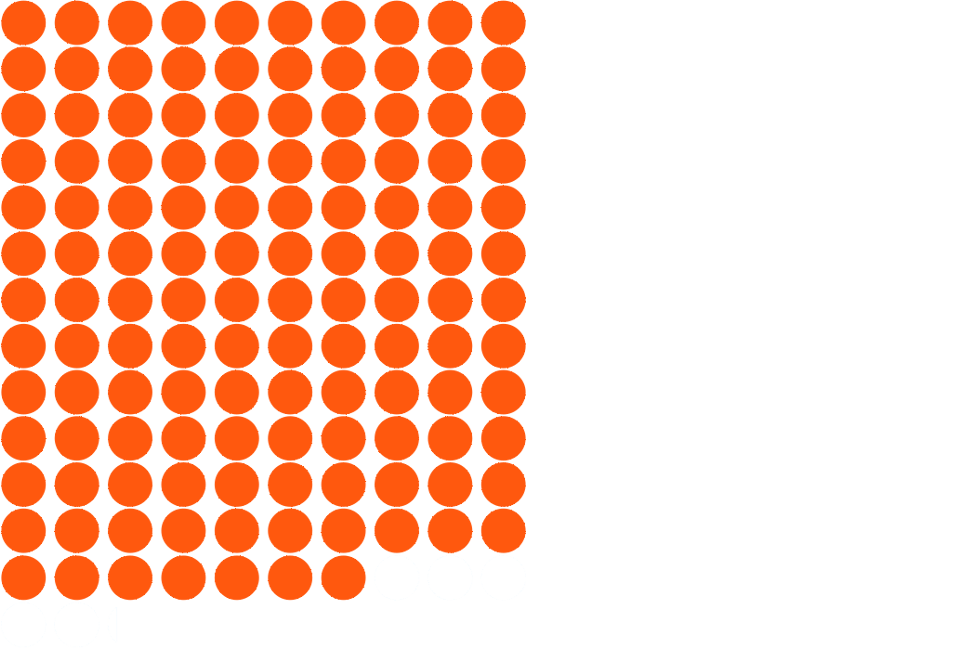

Kundeneinlagen insgesamt

662.454 Millionen Euro

Veränderung zu 2016: +25.277 Millionen Euro / +4,0 Prozent

1 Punkt (orange/weiß) = 5 Milliarden Euro

Kundeneinlagen

Kundeneinlagen bei Volksbanken und Raiffeisenbanken von 2012 bis 2017 in Milliarden Euro

| 2012 | ||||

269 | 69 | 17 | 187 | |

| 2013 | ||||

298 | 60 | 13 | 189 | |

| 2014 | ||||

325 | 57 | 11 | 189 | |

| 2015 | ||||

361 | 51 | 9 | 187 | |

| 2016 | ||||

395 | 47 | 7 | 187 | |

| 2017 | ||||

424 | 46 | 6 | 186 | |

| Sichteinlagen | Termineinlagen | Sparbriefe | Spareinlagen |

Zahl der Kreditgenossenschaften

Zahl der Bankstellen

Durchschnittliche Bilanzsumme pro Bank

in Millionen Euro

Fusionen

2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

Anzahl der Fusionen

Veränderungsrate bei der Anzahl der Kreditgenossenschaften

Regionale Statistik

Kreditgenossenschaften insgesamt

Zahl der Kreditgenossenschaften, der Zweigstellen und der Mitglieder nach Regionalverbänden, jeweils zum 31. Dezember

| Kreditgenossen- schaften 2017 | Kreditgenossen- schaften 2016 | Zweigstellen 2017 | Zweigstellen 2016 | Mitglieder 2017 | Mitglieder 2016 | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 180 | 193 | 2.520 | 2.628 | 3.753.224 | 3.730.971 |

| Bayern | 244 | 260 | 2.138 | 2.309 | 2.676.710 | 2.668.920 |

| Frankfurt/Norddeutschland | 249 | 262 | 3.119 | 3.377 | 4.344.033 | 4.290.289 |

| Rheinland/Westfalen | 151 | 168 | 1.609 | 1.676 | 2.927.748 | 2.919.386 |

| Weser-Ems | 60 | 59 | 364 | 371 | 533.689 | 535.200 |

| Zwischensumme | 884 | 942 | 9.750 | 10.361 | 14.235.404 | 14.144.766 |

| Sparda-Banken | 12 | 12 | 405 | 417 | 3.622.178 | 3.630.960 |

| PSD Banken | 14 | 14 | 37 | 36 | 632.042 | 636.589 |

| Genossenschaftliche Spezialinstitute* | 5 | 4 | 1 | 1 | 25.230 | 23.270 |

| Endsumme | 915 | 972 | 10.193 | 10.815 | 18.514.854 | 18.435.585 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, VR-Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Anzahl der Kreditgenossenschaften nach Größenklassen und Regionalverbänden Ende 2017

| Bilanzsumme | unter 50 Mio. Euro | von 50 bis unter 100 Mio. Euro | von 100 bis unter 250 Mio. Euro | von 250 bis unter 500 Mio. Euro | von 500 Mio. bis unter 1 Mrd. Euro | von 1 bis unter 5 Mrd. Euro | mehr als 5 Mrd. Euro | Gesamt |

|---|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 8 | 17 | 57 | 28 | 32 | 49 | 2 | 193 |

| Bayern | 5 | 26 | 55 | 81 | 52 | 40 | 1 | 260 |

| Frankfurt/Norddeutschland | 9 | 18 | 55 | 58 | 71 | 45 | 6 | 262 |

| Rheinland/Westfalen | 2 | 15 | 36 | 30 | 29 | 51 | 5 | 168 |

| Weser-Ems | 2 | 1 | 16 | 24 | 12 | 4 | 0 | 59 |

| Zwischensumme | 26 | 77 | 219 | 221 | 196 | 189 | 14 | 942 |

| Sparda-Banken | 0 | 0 | 0 | 0 | 0 | 6 | 6 | 12 |

| PSD Banken | 0 | 0 | 0 | 0 | 3 | 11 | 0 | 14 |

| Genossenschaftliche Spezialinstitute* | 0 | 0 | 0 | 0 | 1 | 2 | 1 | 4 |

| Endsumme | 26 | 77 | 219 | 221 | 200 | 208 | 21 | 972 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Bilanzsumme der Kreditgenossenschaften nach Größenklassen und Regionalverbänden Ende 2016 in Millionen Euro

| Bilanzsumme | unter 50 Mio. Euro | von 50 bis unter 100 Mio. Euro | von 100 bis unter 250 Mio. Euro | von 250 bis unter 500 Mio. Euro | von 500 Mio. bis unter 1 Mrd. Euro | von 1 bis unter 5 Mrd. Euro | mehr als 5 Mrd. Euro | Gesamt |

|---|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 264 | 1.009 | 8.525 | 8.434 | 20.273 | 101.686 | 17.890 | 158.081 |

| Bayern | 165 | 1.960 | 9.242 | 24.276 | 29.305 | 84.514 | 10.618 | 160.082 |

| Frankfurt/Norddeutschland | 298 | 1.318 | 8.010 | 20.673 | 42.402 | 102.756 | 49.210 | 224.668 |

| Rheinland/Westfalen | 95 | 801 | 5.074 | 8.555 | 18.459 | 97.631 | 79.259 | 209.874 |

| Weser-Ems | 0 | 270 | 2.484 | 9.138 | 8.295 | 7.170 | 0 | 27.356 |

| Zwischensumme | 822 | 5.358 | 33.335 | 71.078 | 118.734 | 393.757 | 156.977 | 780.061 |

| Sparda-Banken | 0 | 0 | 0 | 0 | 0 | 19.138 | 52.497 | 71.635 |

| PSD Banken | 0 | 0 | 0 | 0 | 1.903 | 22.151 | 0 | 24.054 |

| Genossenschaftliche Spezialinstitute* | 0 | 0 | 0 | 0 | 833 | 5.087 | 9.600 | 15.520 |

| Endsumme | 822 | 5.358 | 33.335 | 71.078 | 121.470 | 440.134 | 219.074 | 891.270 |

(Differenzen durch Runden)

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, PSD Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Dreijahresvergleich

Bilanzsummen nach Regionalverbänden, jeweils zum 31. Dezember

| 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 158.081 | 4,1 | 151.868 | 4,3 | 145.558 | 3,9 |

| Bayern | 160.082 | 4,3 | 153.490 | 4,6 | 146.772 | 4,1 |

| Frankfurt/Norddeutschland | 224.668 | 4,7 | 214.556 | 4,5 | 205.376 | 4,1 |

| Rheinland/Westfalen | 209.874 | 5,2 | 199.409 | 4,1 | 191.625 | 3,2 |

| Weser-Ems | 27.356 | 6,0 | 25.802 | 5,2 | 24.523 | 7,3 |

| Zwischensumme | 780.061 | 4,7 | 745.125 | 4,4 | 713.854 | 3,9 |

| Sparda-Banken | 71.635 | 3,3 | 69.361 | 2,0 | 67.984 | 3,0 |

| PSD Banken | 24.054 | 2,2 | 23.526 | –3,5 | 24.374 | 2,8 |

| Genossenschaftliche Spezialinstitute* | 15.520 | 17,6 | 13.199 | 14,4 | 11.533 | 2,8 |

| Endsumme | 891.270 | 4,7 | 851.211 | 4,1 | 817.745 | 3,8 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG und PSD Bank Niederbayern-Oberpfalz eG

Kredite an Kunden nach Regionalverbänden, jeweils zum 31. Dezember

| 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 96.301 | 5,7 | 91.139 | 4,8 | 86.973 | 5,5 |

| Bayern | 96.500 | 5,8 | 91.168 | 4,5 | 87.268 | 5,0 |

| Frankfurt/Norddeutschland | 139.093 | 6,0 | 131.253 | 5,2 | 124.726 | 4,7 |

| Rheinland/Westfalen | 136.696 | 6,9 | 127.885 | 5,1 | 121.714 | 4,5 |

| Weser-Ems | 19.908 | 4,9 | 18.977 | 3,9 | 18.263 | 7,5 |

| Zwischensumme | 488.498 | 6,1 | 460.422 | 4,9 | 438.944 | 5,0 |

| Sparda-Banken | 42.303 | 1,1 | 41.824 | 1,1 | 41.355 | 2,7 |

| PSD Banken | 16.736 | 2,8 | 16.277 | –1,3 | 16.485 | 5,0 |

| Genossenschaftliche Spezialinstitute* | 10.791 | 16,2 | 9.284 | 12,0 | 8.292 | 3,8 |

| Endsumme | 558.328 | 5,8 | 527.807 | 4,5 | 505.076 | 4,8 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, PSD Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Gliederung der Kundeneinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | ||

|---|---|---|---|---|---|---|---|

| Baden-Württemberg | 118.876 | 4,0 | 114.256 | 5,2 | 108.591 | 4,8 | |

| Bayern | 119.213 | 123.436 | 3,5 | 119.213 | 4,4 | 114.228 | 5,1 |

| Frankfurt/Norddeutschland | 170.083 | 4,5 | 162.768 | 5,4 | 154.395 | 4,4 | |

| Rheinland/Westfalen | 148.336 | 3,3 | 143.599 | 5,1 | 136.627 | 4,2 | |

| Weser-Ems | 17.813 | 6,4 | 16.747 | 6,5 | 15.728 | 7,5 | |

| Zwischensumme | 578.544 | 3,9 | 556.583 | 5,1 | 529.569 | 4,6 | |

| Sparda-Banken | 62.802 | 4,0 | 60.399 | 3,3 | 58.488 | 3,6 | |

| PSD Banken | 17.989 | 0,9 | 17.835 | –4,9 | 18.760 | 2,1 | |

| Genossenschaftliche Spezialinstitute* | 3.119 | 32,2 | 2.360 | 99,5 | 1.183 | 19,9 | |

| Endsumme | 662.454 | 4,0 | 637.177 | 4,8 | 608.000 | 4,5 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, PSD Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Gliederung der Sichteinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 75.372 | 6,9 | 70.528 | 9,7 | 64.316 | 11,2 |

| Bayern | 74.998 | 6,4 | 70.477 | 8,7 | 64.820 | 11,6 |

| Frankfurt/Norddeutschland | 114.095 | 7,2 | 106.480 | 9,2 | 97.479 | 10,7 |

| Rheinland/Westfalen | 94.036 | 7,1 | 87.773 | 10,1 | 79.691 | 11,3 |

| Weser-Ems | 10.350 | 10,3 | 9.381 | 9,8 | 8.545 | 13,0 |

| Zwischensumme | 368.851 | 7,0 | 344.639 | 9,5 | 314.851 | 11,2 |

| Sparda-Banken | 46.271 | 9,2 | 42.363 | 11,3 | 38.057 | 8,3 |

| PSD Banken | 7.517 | 7,2 | 7.009 | 2,2 | 6.856 | 12,0 |

| Genossenschaftliche Spezialinstitute* | 1.834 | 30,1 | 1.410 | 42,9 | 987 | 19,5 |

| Endsumme | 424.473 | 7,3 | 395.421 | 9,6 | 360.751 | 10,9 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, PSD Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Gliederung der Termineinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 7.988 | 2,3 | 7.808 | –6,8 | 8.374 | –9,2 |

| Bayern | 5.604 | –5,8 | 5.950 | –13,4 | 6.873 | –13,6 |

| Frankfurt/Norddeutschland | 10.718 | 2,6 | 10.443 | –3,1 | 10.779 | –16,1 |

| Rheinland/Westfalen | 18.526 | –5,6 | 19.616 | –5,5 | 20.757 | –8,9 |

| Weser-Ems | 1.447 | –4,7 | 1.518 | 1,3 | 1.499 | –6,0 |

| Zwischensumme | 44.283 | –2,3 | 45.335 | –6,1 | 48.282 | –11,3 |

| Sparda-Banken | 663 | –22,4 | 854 | –39,0 | 1.400 | –0,8 |

| PSD Banken | 982 | 6,2 | 925 | –20,9 | 1.169 | 29,6 |

| Genossenschaftliche Spezialinstitute* | 514 | 40,4 | 366 | 401,4 | 73 | 284,2 |

| Endsumme | 46.442 | –2,2 | 47.480 | –6,8 | 50.924 | –10,3 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, PSD Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Gliederung der Spareinlagen nach Regionalverbänden, jeweils zum 31. Dezember

| 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 35.124 | –1,0 | 35.480 | 0,4 | 35.350 | –1,2 |

| Bayern | 41.862 | 0,8 | 41.547 | 1,7 | 40.836 | 1,0 |

| Frankfurt/Norddeutschland | 43.861 | –0,4 | 44.018 | 0,6 | 43.747 | –1,1 |

| Rheinland/Westfalen | 33.947 | –0,6 | 34.162 | 0,8 | 33.895 | –0,6 |

| Weser-Ems | 5.891 | 3,4 | 5.700 | 3,4 | 5.512 | 4,2 |

| Zwischensumme | 160.685 | –0,1 | 160.907 | 1,0 | 159.340 | –0,3 |

| Sparda-Banken | 15.573 | –6,6 | 16.673 | –9,3 | 18.388 | –3,9 |

| PSD Banken | 8.814 | –1,9 | 8.984 | –7,1 | 9.668 | –0,8 |

| Genossenschaftliche Spezialinstitute* | 710 | 34,2 | 529 | 529,8 | 84 | –7,7 |

| Endsumme | 185.782 | –0,7 | 187.093 | –0,2 | 187.480 | –0,7 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, PSD Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Gliederung der Sparbriefe nach Regionalverbänden, jeweils zum 31. Dezember

| 2017 Bestand in Mio. Euro | 2017 Zuwachs in Prozent | 2016 Bestand in Mio. Euro | 2016 Zuwachs in Prozent | 2015 Bestand in Mio. Euro | 2015 Zuwachs in Prozent | |

|---|---|---|---|---|---|---|

| Baden-Württemberg | 392 | –10,9 | 440 | –20,1 | 551 | –28,2 |

| Bayern | 972 | –21,5 | 1.239 | –27,1 | 1.699 | –23,0 |

| Frankfurt/Norddeutschland | 1.409 | –22,9 | 1.827 | –23,6 | 2.390 | –14,9 |

| Rheinland/Westfalen | 1.827 | –10,8 | 2.048 | –10,3 | 2.284 | –12,9 |

| Weser-Ems | 125 | –15,5 | 148 | –14,0 | 172 | –5,0 |

| Zwischensumme | 4.725 | –17,1 | 5.702 | –19,6 | 7.096 | –17,3 |

| Sparda-Banken | 295 | –42,0 | 509 | –20,8 | 643 | –14,5 |

| PSD Banken | 676 | –26,3 | 917 | –14,1 | 1.067 | –33,4 |

| Genossenschaftliche Spezialinstitute* | 61 | 10,9 | 55 | 41,0 | 39 | –23,5 |

| Endsumme | 5.757 | –19,9 | 7.183 | –18,8 | 8.845 | –19,5 |

* VR Diskontbank GmbH, EDEKABANK AG Hamburg, TeamBank AG, PSD Bank Niederbayern-Oberpfalz eG und VR-Bank Bad Salzungen Schmalkalden eG

Bundesverband der Deutschen

Volksbanken und Raiffeisenbanken -

BVR

Schellingstraße 4 - 10785 Berlin

Telefon 030 2021-0

Heussallee 5 - 53113 Bonn

Telefon 0228 509-0

folgen sie uns::