Konsolidierter Jahresabschluss 2014

Konsolidierter Jahresabschluss 2014

der Genossenschaftlichen FinanzGruppe Volksbanken Raiffeisenbanken

Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2014

| Angabe | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent | |

|---|---|---|---|---|

| Zinsüberschuss | 2. | 20.047 | 20.010 | 0,2 |

| Zinserträge und laufendes Ergebnis | 30.657 | 31.822 | –3,7 | |

| Zinsaufwendungen | –10.610 | –11.812 | –10,2 | |

| Risikovorsorge im Kreditgeschäft | 3. | –299 | –774 | –61,4 |

| Provisionsüberschuss | 4. | 5.467 | 5.061 | 8,0 |

| Provisionserträge | 6.793 | 6.530 | 4,0 | |

| Provisionsaufwendungen | –1.326 | –1.469 | –9,7 | |

| Handelsergebnis | 5. | 752 | 507 | 48,3 |

| Ergebnis aus Finanzanlagen | 6. | 148 | –523 | >100,0 |

| Sonstiges Bewertungsergebnis aus Finanzinstrumenten | 7. | 435 | 1.077 | –59,6 |

| Verdiente Beiträge aus dem Versicherungsgeschäft | 8. | 13.927 | 12.693 | 9,7 |

| Ergebnis aus Kapitalanlagen und sonstiges Ergebnis der Versicherungsunternehmen | 9. | 4.388 | 2.816 | 55,8 |

| Versicherungsleistungen | 10. | –15.264 | –13.181 | 15,8 |

| Aufwendungen für den Versicherungsbetrieb | 11. | –1.770 | –1.662 | 6,5 |

| Verwaltungsaufwendungen | 12. | –16.895 | –16.486 | 2,5 |

| Sonstiges betriebliches Ergebnis | 13. | –281 | 15 | >100,0 |

| Konsolidiertes Ergebnis vor Steuern | 10.655 | 9.553 | 11,5 | |

| Ertragsteuern | 14. | –2.848 | –2.691 | 5,8 |

| Konsolidierter Jahresüberschuss | 7.807 | 6.862 | 13,8 | |

davon entfallen auf: | ||||

| Anteilseigner der genossenschaftlichen FinanzGruppe | 7.555 | 6.664 | 13,4 | |

| Nicht beherrschende Anteile | 252 | 198 | 27,3 |

Gesamtergebnisrechnung für die Zeit vom 1. Januar bis 31. Dezember 2014

| 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent | |

|---|---|---|---|

| Konsolidierter Jahresüberschuss | 7.807 | 6.862 | 13,8 |

| Erfolgsneutrales Ergebnis | –513 | 555 | >100,0 |

| Bestandteile, die in die Gewinn- und Verlustrechnung umgegliedert werden | 956 | 353 | >100,0 |

| Gewinne und Verluste aus zur Veräußerung verfügbaren finanziellen Vermögenswerten | 1.397 | 460 | >100,0 |

| Gewinne und Verluste aus Absicherungen von Zahlungsströmen | –31 | – | – |

| Umrechnungsdifferenzen aus der Währungsumrechnung ausländischer Geschäftsbetriebe | 12 | –10 | >100,0 |

| Gewinne und Verluste aus Absicherungen von Nettoinvestitionen in ausländische Geschäftsbetriebe | –16 | 5 | >100,0 |

| Anteiliges erfolgsneutrales Ergebnis von nach der Equity-Methode bilanzierten Joint Ventures und assoziierten Unternehmen | 27 | –19 | >100,0 |

| Ertragsteuern | –433 | –83 | >100,0 |

| Bestandteile, die nicht in die Gewinn- und Verlustrechnung umgegliedert werden | –1.469 | 202 | >100,0 |

| Gewinne und Verluste aus Neubewertungen von leistungsorientierten Plänen | –2.092 | 365 | >100,0 |

| Anteiliges erfolgsneutrales Ergebnis von nach der Equity-Methode bilanzierten Joint Ventures und assoziierten Unternehmen | –4 | –1 | >100,0 |

| Ertragsteuern | 627 | –162 | >100,0 |

| Gesamtergebnis | 7.294 | 7.417 | –1,7 |

davon entfallen auf: | |||

| Anteilseigner der genossenschaftlichen FinanzGruppe | 6.950 | 7.173 | –3,1 |

| Nicht beherrschende Anteile | 344 | 244 | 41,0 |

Bilanz zum 31. Dezember 2014

| Aktiva | Angabe | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|---|

| Barreserve | 15. | 15.656 | 15.980 | –2,0 |

| Forderungen an Kreditinstitute | 16. | 38.293 | 33.413 | 14,6 |

| Forderungen an Kunden | 16. | 670.683 | 648.470 | 3,4 |

| Risikovorsorge | 17. | –8.519 | –9.284 | –8,2 |

| Positive Marktwerte aus derivativen Sicherungsinstrumenten | 18. | 1.099 | 1.382 | –20,5 |

| Handelsaktiva | 19. | 61.181 | 57.539 | 6,3 |

| Finanzanlagen | 20. | 249.219 | 237.257 | 5,0 |

| Kapitalanlagen der Versicherungsunternehmen | 21. | 77.545 | 67.868 | 14,3 |

| Sachanlagen und Investment Property | 22. | 11.429 | 10.668 | 7,1 |

| Ertragsteueransprüche | 23. | 4.484 | 4.907 | –8,6 |

| Sonstige Aktiva | 24. | 14.690 | 12.365 | 18,8 |

| Summe der Aktiva | 1.135.760 | 1.080.565 | 5,1 |

| Passiva | Angabe | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|---|

| Verbindlichkeiten gegenüber Kreditinstituten | 25. | 103.526 | 96.210 | 7,6 |

| Verbindlichkeiten gegenüber Kunden | 25. | 713.485 | 693.191 | 2,9 |

| Verbriefte Verbindlichkeiten | 26. | 66.981 | 67.507 | –0,8 |

| Negative Marktwerte aus derivativen Sicherungsinstrumenten | 18. | 10.423 | 7.178 | 45,2 |

| Handelspassiva | 27. | 52.760 | 44.310 | 19,1 |

| Rückstellungen | 28. | 13.661 | 11.356 | 20,3 |

| Versicherungstechnische Rückstellungen | 29. | 74.670 | 67.386 | 10,8 |

| Ertragsteuerverpflichtungen | 23. | 1.198 | 1.001 | 19,7 |

| Sonstige Passiva | 30. | 7.819 | 7.621 | 2,6 |

| Nachrangkapital | 31. | 4.736 | 5.419 | –12,6 |

| Eigenkapital | 86.501 | 79.386 | 9,0 | |

| Gezeichnetes Kapital | 10.762 | 10.424 | 3,2 | |

| Kapitalrücklage | 754 | 708 | 6,5 | |

| Gewinnrücklagen | 62.807 | 58.019 | 8,3 | |

| Neubewertungsrücklage | 1.258 | 435 | >100,0 | |

| Rücklage aus der Absicherung von Zahlungsströmen | –15 | 4 | >100,0 | |

| Rücklage aus der Währungsumrechnung | 32 | 12 | >100,0 | |

| Nicht beherrschende Anteile | 3.348 | 3.120 | 7,3 | |

| Konsolidierter Gewinn | 7.555 | 6.664 | 13,4 | |

| Summe der Passiva | 1.135.760 | 1.080.565 | 5,1 |

Veränderungen des Eigenkapitals

in Mio. Euro

| Gezeichnetes Kapital | Kapitalrücklage | Erwirtschaftetes Eigenkapital | Neubewertungsrücklage | Rücklage aus der Absicherung von Zahlungsströmen | Rücklage aus der Währungsumrechnung | Eigenkapital vor nicht beherrschenden Anteilen | Nicht beherrschende Anteile | Eigenkapital insgesamt | |

|---|---|---|---|---|---|---|---|---|---|

| Eigenkapital zum 01.01.2013 | 9.994 | 703 | 58.414 | 104 | 4 | 36 | 69.255 | 2.943 | 72.198 |

| Konsolidierter Jahresüberschuss | – | – | 6.664 | – | – | – | 6.664 | 198 | 6.862 |

| Erfolgsneutrales Ergebnis | – | – | 201 | 332 | – | –24 | 509 | 46 | 555 |

| Gesamtergebnis | – | – | 6.865 | 332 | – | –24 | 7.173 | 244 | 7.417 |

| Ausgabe und Rückzahlung von Eigenkapital | 430 | 5 | – | – | – | – | 435 | –8 | 427 |

| Veränderungen des Konsolidierungskreises | – | – | –14 | – | – | – | –14 | –3 | –17 |

| Erwerb/Veräußerung von nicht beherrschenden Anteilen | – | – | –62 | –1 | – | – | –63 | –2 | –65 |

| Gezahlte Dividenden | – | – | –520 | – | – | – | –520 | –54 | –574 |

| Eigenkapital zum 31.12.2013 | 10.424 | 708 | 64.683 | 435 | 4 | 12 | 76.266 | 3.120 | 79.386 |

| Konsolidierter Jahresüberschuss | – | – | 7.555 | – | – | – | 7.555 | 252 | 7.807 |

| Erfolgsneutrales Ergebnis | – | – | –1.441 | 835 | –19 | 20 | –605 | 92 | –513 |

| Gesamtergebnis | – | – | 6.114 | 835 | –19 | 20 | 6.950 | 344 | 7.294 |

| Ausgabe und Rückzahlung von Eigenkapital | 338 | 46 | – | – | – | – | 384 | 144 | 528 |

| Veränderungen des Konsolidierungskreises | – | – | 46 | –12 | – | – | 34 | 1 | 35 |

| Erwerb/Veräußerung von nicht beherrschenden Anteilen | – | – | 101 | – | – | – | 101 | –198 | –97 |

| Gezahlte Dividenden | – | – | –582 | – | – | – | –582 | –63 | –645 |

| Eigenkapital zum 31.12.2014 | 10.762 | 754 | 70.362 | 1.258 | –15 | 32 | 83.153 | 3.348 | 86.501 |

| Das gezeichnete Kapital setzt sich wie folgt zusammen: | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Geschäftsguthaben | 10.271 | 9.768 | 5,1 |

| Grundkapital | 176 | 176 | – |

| Anteile stiller Gesellschafter | 315 | 480 | –34,4 |

| Insgesamt | 10.762 | 10.424 | 3,2 |

Kapitalflussrechnung

| 2014 in Mio. Euro | 2013 in Mio. Euro | |

|---|---|---|

| Konsolidierter Jahresüberschuss | 7.807 | 6.862 |

| Im Konsolidierten Jahresüberschuss enthaltene zahlungsunwirksame Posten und Überleitung auf den Cashflow aus der operativen Geschäftstätigkeit | ||

| Abschreibungen, Wertberichtigungen und Wertaufholungen von Vermögenswerten sowie sonstige zahlungsunwirksame Veränderungen von finanziellen Vermögenswerten und Verbindlichkeiten | –1.676 | 203 |

| Zahlungsunwirksame Veränderungen der Rückstellungen | 2.305 | –452 |

| Veränderungen der Versicherungstechnischen Rückstellungen | 9.977 | 3.709 |

| Sonstige zahlungsunwirksame Erträge und Aufwendungen | 981 | 1.069 |

| Ergebnis aus der Veräußerung von Vermögenswerten und Schulden | –152 | 495 |

| Saldo sonstige Anpassungen | –18.746 | –19.502 |

| Zwischensumme | 496 | –7.616 |

| Zahlungswirksame Veränderungen der Vermögenswerte und Schulden aus der operativen Geschäftstätigkeit | ||

| Forderungen an Kreditinstitute und Kunden | –27.134 | –9.959 |

| Andere Aktiva aus der operativen Geschäftstätigkeit | 1.075 | 720 |

| Positive und negative Marktwerte aus derivativen Sicherungsinstrumenten | 434 | –681 |

| Handelsaktiva und -passiva | 4.812 | 803 |

| Verbindlichkeiten gegenüber Kreditinstituten und Kunden | 26.543 | 14.547 |

| Verbriefte Verbindlichkeiten | –909 | –15.596 |

| Andere Passiva aus der operativen Geschäftstätigkeit | –2.676 | 465 |

| Erhaltene Zinsen, Dividenden und Einzahlungen aus Operating-Leasingverhältnissen | 29.063 | 32.538 |

| Gezahlte Zinsen | –8.333 | –11.912 |

| Ertragsteuerzahlungen | –2.314 | –1.742 |

| Cashflow aus der operativen Geschäftstätigkeit | 21.057 | 1.567 |

Die Kapitalflussrechnung stellt die Veränderungen des Zahlungsmittelbestands während des Geschäftsjahrs dar. Der Zahlungsmittelbestand entspricht der Barreserve, die sich aus dem Kassenbestand, den Guthaben bei Zentralnotenbanken und anderen staatlichen Institutionen sowie den Schatzwechseln und unverzinslichen Schatzanweisungen zusammensetzt. Die Barreserve enthält keine Finanzinvestitionen, deren Restlaufzeiten zum Erwerbszeitpunkt mehr als drei Monate betragen. Veränderungen des Zahlungsmittelbestands werden der operativen Geschäftstätigkeit, der Investitionstätigkeit und der Finanzierungstätigkeit zugeordnet.

| 2014 in Mio. Euro | 2013 in Mio. Euro | |

|---|---|---|

| Einzahlungen aus Abgängen von Finanzanlagen | 13.551 | 32.468 |

| Einzahlungen aus Abgängen von Kapitalanlagen der Versicherungsunternehmen | 24.670 | 27.250 |

| Auszahlungen für Zugänge von Finanzanlagen | –23.490 | –27.658 |

| Auszahlungen für Zugänge von Kapitalanlagen der Versicherungsunternehmen | –32.110 | –30.799 |

| Nettoauszahlungen für Zugänge von Sachanlagen und Investment Property (ohne Leasinggegenstände) | –1.144 | –558 |

| Veränderungen des Konsolidierungskreises | –21 | 28 |

| Saldo Mittelveränderungen aus sonstiger Investitionstätigkeit | 18 | 58 |

| Cashflow aus der Investitionstätigkeit | –18.526 | 789 |

| Einzahlungen aus Eigenkapitalzuführungen | 528 | 435 |

| Dividendenzahlungen an Anteilseigner der genossenschaftlichen FinanzGruppe und nicht beherrschende Anteile | –645 | –574 |

| Sonstige Auszahlungen an Anteilseigner der genossenschaftlichen FinanzGruppe und nicht beherrschende Anteile | – | –8 |

| Saldo Mittelveränderungen aus sonstiger Finanzierungstätigkeit (inklusive Nachrangkapital) | –2.738 | –506 |

| Cashflow aus der Finanzierungstätigkeit | –2.855 | –653 |

| Zahlungsmittelbestand zum 01.01. | 15.980 | 14.277 |

| Cashflow aus der operativen Geschäftstätigkeit | 21.057 | 1.567 |

| Cashflow aus der Investitionstätigkeit | –18.526 | 789 |

| Cashflow aus der Finanzierungstätigkeit | –2.855 | –653 |

| Zahlungsmittelbestand zum 31.12. | 15.656 | 15.980 |

Dem Cashflow aus der operativen Geschäftstätigkeit werden Zahlungsströme zugerechnet, die in erster Linie im Zusammenhang mit den erlöswirksamen Tätigkeiten der genossenschaftlichen FinanzGruppe stehen oder aus sonstigen Aktivitäten resultieren, die nicht der Investitions- oder der Finanzierungstätigkeit zugeordnet werden können. Zahlungsströme im Zusammenhang mit Zugängen und Abgängen von langfristigen Vermögenswerten werden der Investitionstätigkeit zugerechnet. Zum Cashflow aus der Finanzierungstätigkeit zählen Zahlungsströme aus Transaktionen mit Eigenkapitalgebern sowie aus sonstigen Kapitalaufnahmen zur Finanzierung der Geschäftstätigkeit.

Angaben zum Konsolidierten Jahresabschluss

A Maßgebende Rechnungslegungsgrundsätze

Grundlagen der Aufstellung des Konsolidierten Jahresabschlusses

Mit dem Konsolidierten Jahresabschluss der Genossenschaftlichen FinanzGruppe Volksbanken Raiffeisenbanken veröffentlicht der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V. (BVR) einen an den Vorschriften für kapitalmarktorientierte Unternehmen angelehnten Abschluss. Eine gesetzliche Verpflichtung zur Aufstellung des Konsolidierten Jahresabschlusses besteht für den BVR nicht. Die Geschäftsguthaben und das Grundkapital der Kreditgenossenschaften werden von deren Mitgliedern gehalten. Die Kreditgenossenschaften halten die Aktien an den Zentralbanken entweder direkt oder über Zwischenholdings. Ein Konzerntatbestand besteht für die genossenschaftliche FinanzGruppe weder im Sinne der International Financial Reporting Standards (IFRS), des Handelsgesetzbuchs (HGB) noch des Aktiengesetzes (AktG).

Der Konsolidierte Jahresabschluss dient ausschließlich Informationszwecken und der Darstellung der geschäftlichen Entwicklung der unter Risiko- und Strategiegesichtspunkten als wirtschaftliche Einheit betrachteten genossenschaftlichen FinanzGruppe. Der Konsolidierte Jahresabschluss ersetzt nicht die Analyse der Abschlüsse der einbezogenen Unternehmen.

Die im Konsolidierten Jahresabschluss angewendeten Bilanzierungs- und Bewertungsmethoden orientieren sich grundsätzlich an den Bestimmungen der IFRS.

Die Datengrundlage für den Konsolidierten Jahresabschluss bilden die Jahres- und Konzernabschlüsse der Unternehmen der genossenschaftlichen FinanzGruppe sowie Daten aus Zusatzerhebungen bei den Kreditgenossenschaften. Die in den Konsolidierten Jahresabschluss einbezogenen Konzernabschlüsse der DZ BANK und der WGZ BANK werden auf Grundlage der IFRS aufgestellt, wie sie in der Europäischen Union anzuwenden sind.

Im Rahmen der Aufstellung des Konsolidierten Jahresabschlusses werden die einbezogenen, nach deutschen handelsrechtlichen Vorschriften erstellten Abschlüsse der Kreditgenossenschaften sowie der Sicherungseinrichtung des BVR an die IFRS angepasst. Dabei wird eine vereinfachte Überleitung von Vermögenswerten, Schulden und Eigenkapital sowie Erträgen und Aufwendungen auf die Wertansätze, die sich bei vollumfänglicher Anwendung der IFRS ergeben hätten, vorgenommen.

Der Konsolidierte Jahresabschluss wird wie in den Vorjahren unter bestimmten Annahmen und Vereinfachungen aufgestellt. Diese Prämissen wurden auf einer erprobten Grundlage getroffen und sachgerecht verifiziert. Auf Basis dieser Annahmen und Vereinfachungen werden der besonderen Struktur der genossenschaftlichen FinanzGruppe Rechnung tragende Maßnahmen zur Eliminierung verbundinterner Salden, Transaktionen, Erträge und Aufwendungen durchgeführt.

Das Geschäftsjahr entspricht dem Kalenderjahr. Aus Gründen der Übersichtlichkeit sind bestimmte Posten in der Bilanz und der Gewinn- und Verlustrechnung zusammengefasst und durch zusätzliche Angaben ergänzt. Sofern nicht gesondert darauf hingewiesen wird, sind alle Beträge in Millionen Euro (Mio. Euro) dargestellt. Es wird kaufmännisch gerundet. Hierdurch können sich im vorliegenden Konsolidierten Jahresabschluss bei der Bildung von Summen und bei der Berechnung von Prozentangaben geringfügige Abweichungen ergeben.

Konsolidierungskreis

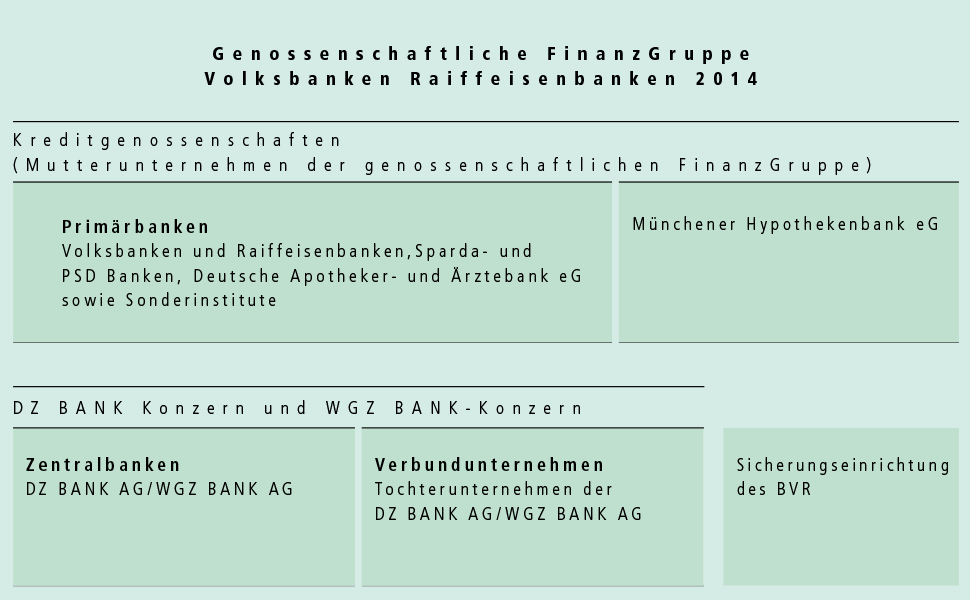

Der Konsolidierte Jahresabschluss umfasst als konsolidierte Einheiten neben 1.036 Primärbanken (Vorjahr: 1.074) den DZ BANK Konzern, den WGZ BANK-Konzern, die Münchener Hypothekenbank eG (MHB) sowie die Sicherungseinrichtung des BVR. Zu den einbezogenen Primärbanken zählen auch die Deutsche Apotheker- und Ärztebank eG, die Sparda-Banken, die PSD Banken und Sonderinstitute wie die BAG Bankaktiengesellschaft.

Die Primärbanken sowie die MHB stellen die rechtlich selbstständigen, gleichgeordneten Mutterunternehmen der genossenschaftlichen FinanzGruppe dar, während die übrigen Konzerne und Unternehmen als Tochterunternehmen einbezogen sind. Im DZ BANK Konzern und im WGZ BANK-Konzern sind neben den beiden genossenschaftlichen Zentralbanken insgesamt 622 Tochterunternehmen (Vorjahr: 779) konsolidiert.

Im Konsolidierten Jahresabschluss werden 23 unter gemeinschaftlicher Führung eines konsolidierten Unternehmens mit mindestens einem weiteren verbundexternen Unternehmen stehende Gemeinschaftsunternehmen (Vorjahr: 22) und 25 assoziierte Unternehmen (Vorjahr: 19), auf die ein konsolidiertes Unternehmen maßgeblichen Einfluss ausübt, nach der Equity-Methode bilanziert.

Aufgrund des ab diesem Geschäftsjahr erstmals anzuwendenden IFRS 10 ergaben sich Änderungen im Konsolidierungskreis, die auf den DZ BANK Konzern zurückzuführen sind. Da ihre Auswirkungen auf den Konsolidierten Jahresabschluss unwesentlich sind, wurde auf eine Anpassung der Vorjahreszahlen verzichtet..

Konsolidierungsgrundsätze

Die Kapitalkonsolidierung wird nach der Erwerbsmethode unter analoger Anwendung des IFRS 3 in Verbindung mit IFRS 10 durch die Verrechnung der Anschaffungskosten eines Tochterunternehmens mit dem Anteil am zum jeweiligen Zeitpunkt der Erlangung der Beherrschung neu bewerteten Eigenkapital, das dem Mutterunternehmen zuzurechnen ist, vorgenommen. Hierdurch wird die Mehrfachbelegung anerkennungsfähiger Eigenmittelbestandteile sowie jede etwaige unangemessene Bildung von Eigenmitteln für aufsichtsrechtliche Zwecke zwischen den oben aufgeführten Unternehmen des Konsolidierungskreises beseitigt. Aktivische Unterschiedsbeträge werden als Geschäfts- oder Firmenwerte in den Sonstigen Aktiva ausgewiesen und grundsätzlich einem jährlichen Werthaltigkeitstest unterzogen. Passivische Unterschiedsbeträge werden im Entstehungszeitpunkt erfolgswirksam erfasst. Nicht den Mutterunternehmen zuzurechnende Anteile am Nettovermögen von Tochterunternehmen werden im Eigenkapital als nicht beherrschende Anteile ausgewiesen.

Anteile an Gemeinschaftsunternehmen und an assoziierten Unternehmen werden grundsätzlich nach der Equity-Methode bilanziert und unter den Finanzanlagen ausgewiesen.

Die konsolidierten Unternehmen haben ihren Jahresabschluss grundsätzlich auf den Stichtag 31. Dezember 2014 aufgestellt. Die Einbeziehung von einem Tochterunternehmen (Vorjahr: 1) in den Konsolidierten Jahresabschluss erfolgt mit abweichendem Abschlussstichtag. Die Abschlüsse der nach der Equity-Methode bilanzierten Unternehmen werden mit 20 Ausnahmen (Vorjahr: 16) auf den Abschlussstichtag des Konsolidierten Jahresabschlusses aufgestellt.

Vermögenswerte und Schulden sowie Erträge und Aufwendungen innerhalb der genossenschaftlichen FinanzGruppe werden unter Verwendung bestimmter Annahmen und Vereinfachungen miteinander verrechnet. Zwischenergebnisse aus Transaktionen innerhalb der genossenschaftlichen FinanzGruppe werden eliminiert.

Finanzinstrumente

Finanzinstrumente im Anwendungsbereich des IAS 39 werden zum Zugangszeitpunkt den durch diesen Rechnungslegungsstandard festgelegten Kategorien zugeordnet, sofern ihre Merkmale und Verwendungsabsicht die Kriterien der entsprechenden Kategorie erfüllen. IAS 39 definiert die folgenden Kategorien:

Erfolgswirksam zum beizulegenden Zeitwert bewertete Finanzinstrumente („Financial instruments at fair value through profit or loss“)

Finanzinstrumente dieser Kategorie werden erfolgswirksam mit dem beizulegenden Zeitwert bewertet. Die Kategorie setzt sich aus den folgenden Unterkategorien zusammen:

Zu Handelszwecken gehalten eingestufte Finanzinstrumente („Financial instruments held for trading“)

Der Unterkategorie „Zu Handelszwecken gehalten eingestufte Finanzinstrumente“ sind finanzielle Vermögenswerte und finanzielle Verbindlichkeiten zuzuordnen, die mit der Absicht der kurzfristigen Weiterveräußerung oder Rückzahlung erworben beziehungsweise ausgegeben werden, die Teil eines Portfolios eindeutig identifizierter und gemeinsam gesteuerter Finanzinstrumente sind, für das in der jüngeren Vergangenheit Hinweise auf kurzfristige Gewinnrealisierungen bestehen, oder bei denen es sich um derivative Finanzinstrumente handelt, die nicht als Sicherungsinstrumente in effektiven Sicherungsbeziehungen designiert sind.

Bedingte Gegenleistungen im Rahmen von Unternehmenszusammenschlüssen („Contingent considerations“)

Dieser Unterkategorie werden bedingte Gegenleistungen zugeordnet, die der Erwerber im Rahmen eines Unternehmenszusammenschlusses als finanzielle Vermögenswerte oder finanzielle Verbindlichkeiten klassifiziert hat.

Zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert eingestufte Finanzinstrumente („Financial instruments designated at fair value through profit or loss“, „Fair Value Option“)

Der Unterkategorie „Zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert eingestufte Finanzinstrumente“ dürfen durch Ausübung der Fair Value Option finanzielle Vermögenswerte und Verbindlichkeiten zugeordnet werden, wenn hierdurch Ansatz- oder Bewertungsinkongruenzen (Rechnungslegungsanomalien) beseitigt oder erheblich vermindert werden, diese als Portfolio auf Basis des beizulegenden Zeitwerts gesteuert werden oder ein oder mehrere trennungspflichtige eingebettete Derivate enthalten.

Bis zur Endfälligkeit gehaltene Finanzinvestitionen („Held-to-maturity investments“)

Der Kategorie „Bis zur Endfälligkeit gehaltene Finanzinvestitionen“ können nicht derivative finanzielle Vermögenswerte mit festen oder bestimmbaren Zahlungen sowie einer festen Laufzeit zugeordnet werden, bei denen die Absicht und die Fähigkeit bestehen, diese bis zur Endfälligkeit zu halten. Die Bewertung erfolgt zu fortgeführten Anschaffungskosten.

Kredite und Forderungen („Loans and receivables“)

Die Kategorie „Kredite und Forderungen“ umfasst nicht derivative finanzielle Vermögenswerte mit festen oder bestimmbaren Zahlungen, die nicht an einem aktiven Markt notiert sind. Die Bewertung von Krediten und Forderungen erfolgt zu fortgeführten Anschaffungskosten.

Zur Veräußerung verfügbare finanzielle Vermögenswerte („Available-for-sale financial assets“)

Als „Zur Veräußerung verfügbare finanzielle Vermögenswerte“ sind finanzielle Vermögenswerte zu kategorisieren, die keiner anderen Bewertungskategorie zugeordnet werden können. Die Bewertung erfolgt grundsätzlich mit dem beizulegenden Zeitwert. Änderungen des beizulegenden Zeitwerts zwischen zwei Abschlussstichtagen werden im erfolgsneutralen Ergebnis erfasst. Der bilanzielle Ausweis der Änderungen des beizulegenden Zeitwerts erfolgt in der Neubewertungsrücklage im Eigenkapital. Bei der Veräußerung von finanziellen Vermögenswerten dieser Kategorie werden in der Neubewertungsrücklage erfasste Gewinne und Verluste erfolgswirksam in die Gewinn- und Verlustrechnung umgegliedert.

Zu fortgeführten Anschaffungskosten bewertete finanzielle Verbindlichkeiten („Financial liabilities measured at amortised cost“)

Unter diese finanziellen Verbindlichkeiten fallen im Wesentlichen finanzielle Verbindlichkeiten im Anwendungsbereich des IAS 39, die nicht als zu Handelszwecken gehalten oder zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert eingestuft sind.

Weitere Finanzinstrumente

Für weitere Finanzinstrumente – beispielsweise versicherungsspezifische finanzielle Vermögenswerte und finanzielle Verbindlichkeiten, Verbindlichkeiten aus Finanzgarantien oder Forderungen und Verbindlichkeiten aus Finanzierungs-Leasingverhältnissen – gelten gesonderte Vorschriften.

Barreserve

Die Barreserve umfasst den Zahlungsmittelbestand der genossenschaftlichen FinanzGruppe. Hierzu zählen der Kassenbestand, Guthaben bei Zentralnotenbanken und anderen staatlichen Institutionen sowie Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sind.

Der Kassenbestand umfasst auf Euro und Fremdwährung lautende Bargeldbestände, die mit dem Nominalwert bewertet beziehungsweise mit dem Sortenankaufskurs umgerechnet werden. Guthaben bei Zentralnotenbanken und anderen staatlichen Institutionen sowie Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sind, werden zu fortgeführten Anschaffungskosten bewertet.

Forderungen an Kreditinstitute und Kunden

Als Forderungen an Kreditinstitute und Kunden sind sämtliche auf den Namen lautende Forderungen erfasst, die nicht den Handelsaktiva zugeordnet werden. Neben täglich fälligen und befristeten Forderungen aus dem Kredit-, Leasing- und Geldmarktgeschäft werden unter den Forderungen an Kreditinstitute und Kunden auch Schuldscheindarlehen und Namensschuldverschreibungen bilanziert.

Forderungen an Kreditinstitute und Kunden werden grundsätzlich zu fortgeführten Anschaffungskosten bewertet. Im Rahmen der Bilanzierung von Absicherungen des beizulegenden Zeitwerts werden Buchwerte gesicherter Forderungen um die auf das gesicherte Risiko entfallende Änderung des beizulegenden Zeitwerts adjustiert. Darüber hinaus erfolgt zur Vermeidung von Rechnungslegungsanomalien für bestimmte Forderungen eine Einstufung zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert. Forderungen im Rahmen von Finanzierungs- Leasingverhältnissen werden beim erstmaligen Ansatz in der Bilanz in Höhe des Nettoinvestitionswerts zum Zeitpunkt des Vertragsabschlusses bewertet. Die vereinnahmten Leasingraten sind in einen Zins- und Tilgungsanteil aufzuteilen. Während der Zinsanteil auf Basis des internen Zinssatzes des Leasinggeschäfts bei periodisch gleichbleibender Rendite als Zinsertrag vereinnahmt wird, mindert der Tilgungsanteil die angesetzte Forderung.

Zinserträge aus Forderungen an Kreditinstitute und Kunden werden unter den Zinserträgen aus Kreditund Geldmarktgeschäften erfasst. Diese umfassen auch Ergebnisse aus der Amortisation von Buchwertanpassungen bei der Bilanzierung von Absicherungen des beizulegenden Zeitwerts. Buchwertanpassungen im Zusammenhang mit der Bilanzierung von Sicherungsbeziehungen werden im Sonstigen Bewertungsergebnis aus Finanzinstrumenten unter dem Ergebnis aus Sicherungszusammenhängen erfasst. Ergebnisse aus zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert eingestuften Forderungen gehen ebenfalls in das Sonstige Bewertungsergebnis aus Finanzinstrumenten ein.

Risikovorsorge

Finanzielle Vermögenswerte, die nicht erfolgswirksam zum beizulegenden Zeitwert bewertet werden, sind an jedem Abschlussstichtag daraufhin zu überprüfen, ob objektive Hinweise auf Wertminderungen bestehen. Bei Vorliegen solcher objektiven Hinweise werden in Höhe des ermittelten Wertberichtigungsbedarfs für einzelne finanzielle Vermögenswerte Einzelwertberichtigungen gebildet. Finanzielle Vermögenswerte mit ähnlichen Merkmalen, die nicht einzeln wertberichtigt werden, werden zu Portfolios zusammengefasst und gemeinsam auf mögliche Wertminderungen überprüft. Ermittlung des Wertberichtigungsbedarfs basiert auf historischen Ausfallquoten vergleichbarer Portfolios. Soweit ein Wertberichtigungsbedarf festgestellt wird, erfolgt eine Portfoliowertberichtigung.

Die Risikovorsorge für Forderungen an Kreditinstitute und Kunden wird als gesonderter Bilanzposten offen aktivisch abgesetzt. Zuführungen zur und Auflösungen von Risikovorsorge für Forderungen an Kreditinstitute und Kunden werden in der Gewinnund Verlustrechnung als Risikovorsorge im Kreditgeschäft erfasst.

Die Risikovorsorgebildung der genossenschaftlichen FinanzGruppe umfasst darüber hinaus Veränderungen von Rückstellungen im Kreditgeschäft sowie der Verbindlichkeiten aus Finanzgarantien. Zuführungen zu und Auflösungen von diesen Posten gehen ebenfalls erfolgswirksam in die Risikovorsorge im Kreditgeschäft ein.

Positive und negative Marktwerte aus derivativen Sicherungsinstrumenten

Als positive und negative Marktwerte aus derivativen Sicherungsinstrumenten werden die Buchwerte derivativer Finanzinstrumente ausgewiesen, die im Rahmen von effektiven und dokumentierten Sicherungsbeziehungen im Sinne des IAS 39 als Sicherungsinstrumente designiert sind.

Änderungen des beizulegenden Zeitwerts von Sicherungsinstrumenten für Absicherungen des beizulegenden Zeitwerts von Grundgeschäften werden in der Gewinn- und Verlustrechnung erfasst. Sofern die Sicherungsinstrumente der Absicherung von Zahlungsströmen beziehungsweise der Absicherung von Nettoinvestitionen in ausländische Geschäftsbetriebe dienen, werden die auf den effektiven Teil der Sicherungsbeziehung entfallenden Änderungen des beizulegenden Zeitwerts erfolgsneutral erfasst.

Handelsaktiva und -passiva

Die Handelsaktiva und -passiva umfassen derivative Finanzinstrumente mit positiven beziehungsweise negativen beizulegenden Zeitwerten, die entweder mit Handelsabsicht abgeschlossen wurden oder bei denen die Voraussetzungen für die Bilanzierung als Sicherungsinstrument nicht vorliegen.

In den Handelsaktiva sind außerdem im Wesentlichen mit Handelsabsicht gehaltene Wertpapiere und Forderungen sowie Posten aus dem Warengeschäft enthalten. Die Forderungen beinhalten Schuldscheindarlehen, Namensschuldverschreibungen und Geldmarktforderungen.

Die Handelspassiva umfassen außer den derivativen Finanzinstrumenten mit negativen beizulegenden Zeitwerten Lieferverbindlichkeiten aus Wertpapierleerverkäufen, mit Handelsabsicht begebene Schuldverschreibungen und andere verbriefte Verbindlichkeiten, Verbindlichkeiten sowie Verpflichtungen aus dem Warengeschäft. Bei den begebenen Schuldverschreibungen und anderen verbrieften Verbindlichkeiten handelt es sich unter anderem um emittierte Aktien- und Indexzertifikate sowie Geldmarktpapiere. Die Verbindlichkeiten resultieren im Wesentlichen aus Geldmarktgeschäften.

Ergebnisse aus in den Handelsaktiva und -passiva ausgewiesenen Finanzinstrumenten werden grundsätzlich im Handelsergebnis erfasst. Die Handelsaktiva und -passiva werden erfolgswirksam zum beizulegenden Zeitwert bewertet.

Bewertungsergebnisse aus derivativen Finanzinstrumenten, die zu Sicherungszwecken abgeschlossen werden, jedoch die Voraussetzungen einer Einstufung als Sicherungsinstrument nicht erfüllen, werden im Sonstigen Bewertungsergebnis aus Finanzinstrumenten als Ergebnis aus ohne Handelsabsicht abgeschlossene derivative Finanzinstrumente erfasst. Bei zur Vermeidung von Rechnungslegungsanomalien der Kategorie „Zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert eingestufte Finanzinstrumente“ zugeordneten gesicherten Grundgeschäften werden die Bewertungsergebnisse der wirtschaftlich zugehörigen Derivate im Ergebnis „Zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert eingestufte Finanzinstrumente“ erfasst.

Finanzanlagen

Als Finanzanlagen werden Wertpapiere, Anteile an Tochterunternehmen und Beteiligungen ausgewiesen. Die Wertpapiere umfassen auf den Inhaber lautende Schuldverschreibungen und andere festverzinsliche Wertpapiere sowie Aktien und andere nicht festverzinsliche Wertpapiere. In den Finanzanlagen sind darüber hinaus Anteile an nicht konsolidierten Tochterunternehmen enthalten. Die Beteiligungen umfassen auf den Inhaber oder den Namen lautenden sonstigen Anteilsbesitz an Unternehmen, bei denen kein maßgeblicher Einfluss besteht, sowie Anteile an Gemeinschaftsunternehmen und assoziierten Unternehmen.

Der erstmalige Ansatz der Finanzanlagen erfolgt grundsätzlich mit dem beizulegenden Zeitwert. Aktien, Anteile an Tochterunternehmen, Gemeinschaftsunternehmen und assoziierten Unternehmen sowie sonstiger Anteilsbesitz, bei denen der beizulegende Zeitwert nicht verlässlich bestimmt werden kann oder die nach der Equity-Methode bilanziert werden, werden beim Zugang mit ihren Anschaffungskosten angesetzt.

Sachanlagen und Investment Property

Im Bilanzposten Sachanlagen und Investment Property werden durch die genossenschaftliche FinanzGruppe genutzte Grundstücke und Gebäude, Betriebs- und Geschäftsausstattung und sonstiges Sachvermögen mit einer erwarteten Nutzungsdauer von mehr als einem Berichtszeitraum erfasst. Darüber hinaus werden Vermögenswerte als Leasinggegenstände ausgewiesen, die im Rahmen von Operating-Leasinggeschäften gehalten werden. Das Investment Property umfasst Immobilien, die der Erzielung von Mieteinnahmen dienen oder mit der Absicht der Wertsteigerung gehalten werden.

Sachanlagen und Investment Property werden mit den Anschaffungs- oder Herstellungskosten angesetzt, die in den folgenden Berichtszeiträumen um kumulierte Abschreibungen und kumulierte Wertberichtigungen reduziert werden.

Abschreibungen und Wertberichtigungen von Sachanlagen und Investment Property werden als Verwaltungsaufwendungen erfasst. Wertaufholungen gehen in das Sonstige betriebliche Ergebnis ein.

Ertragsteueransprüche und -verpflichtungen

Tatsächliche und latente Ertragsteueransprüche werden im Bilanzposten Ertragsteueransprüche, tatsächliche und latente Ertragsteuerverpflichtungen im Bilanzposten Ertragsteuerverpflichtungen ausgewiesen. Tatsächliche Ertragsteueransprüche und -verpflichtungen werden in der Höhe angesetzt, in der eine Erstattung oder eine künftige Zahlung erwartet wird.

Latente Ertragsteueransprüche und -verpflichtungen werden für temporäre Differenzen zwischen dem Wertansatz im Konsolidierten Jahresabschluss und dem steuerlichen Wertansatz von Vermögenswerten und Schulden sowie für noch nicht genutzte steuerliche Verlustvorträge angesetzt, sofern ihre Realisierung hinreichend wahrscheinlich ist. Die Bewertung erfolgt mit dem landes- und unternehmensspezifischen Steuersatz, der voraussichtlich zum Zeitpunkt ihrer Realisierung Gültigkeit haben wird.

Latente Ertragsteueransprüche und -verpflichtungen werden nicht diskontiert. Soweit temporäre Differenzen erfolgsneutral entstanden sind, werden die daraus resultierenden latenten Ertragsteueransprüche und -verpflichtungen ebenfalls erfolgsneutral erfasst. Erfolgswirksame Erträge aus und Aufwendungen für tatsächliche und latente Ertragsteuern werden in der Gewinn- und Verlustrechnung im Posten Ertragsteuern berücksichtigt.

Verbindlichkeiten gegenüber Kreditinstituten und Kunden

Als Verbindlichkeiten gegenüber Kreditinstituten und Kunden werden sämtliche auf den Namen lautende Verbindlichkeiten ausgewiesen, die nicht als „Zu Handelszwecken gehalten eingestufte Finanzinstrumente“ kategorisiert werden. Neben täglich fälligen und befristeten Verbindlichkeiten aus dem Einlagen-, Bauspar- und Geldmarktgeschäft zählen hierzu insbesondere emittierte Namensschuldverschreibungen und Schuldscheindarlehen.

Verbindlichkeiten gegenüber Kreditinstituten und Kunden werden grundsätzlich zu fortgeführten Anschaffungskosten bewertet. Soweit Verbindlichkeiten gegenüber Kreditinstituten und Kunden als gesichertes Grundgeschäft in einer effektiven Absicherung des beizulegenden Zeitwerts designiert sind, wird ihr Buchwert um die auf das gesicherte Risiko entfallende Änderung des beizulegenden Zeitwerts angepasst. Darüber hinaus erfolgt zur Vermeidung von Rechnungslegungsanomalien für bestimmte Verbindlichkeiten eine Einstufung zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert.

Zinsaufwendungen für Verbindlichkeiten gegenüber Kreditinstituten und Kunden werden gesondert im Zinsüberschuss erfasst. Zu den Zinsaufwendungen zählen auch Ergebnisse aus vorzeitigen Tilgungen und aus der Amortisation von Buchwertanpassungen bei der Bilanzierung von Absicherungen des beizulegenden Zeitwerts. Aus der Absicherung des beizulegenden Zeitwerts resultierende Anpassungen des Buchwerts werden im Sonstigen Bewertungsergebnis aus Finanzinstrumenten und dort im Ergebnis aus Sicherungszusammenhängen erfasst. Ergebnisse aus zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert eingestufte Verbindlichkeiten gehen ebenfalls in das Sonstige Bewertungsergebnis aus Finanzinstrumenten ein.

Verbriefte Verbindlichkeiten

Als verbriefte Verbindlichkeiten werden emittierte Pfandbriefe, sonstige Schuldverschreibungen und andere verbriefte Verbindlichkeiten ausgewiesen, für die auf den Inhaber lautende, übertragbare Urkunden ausgestellt sind.

Die Bewertung verbriefter Verbindlichkeiten und die Erfassung der Bewertungsergebnisse erfolgen analog zu den Verbindlichkeiten gegenüber Kreditinstituten und Kunden.

Rückstellungen

Rückstellungen werden für leistungsorientierte Pensionsverpflichtungen, im Rahmen des Kreditund des Bauspargeschäfts und für sonstige ungewisse Verbindlichkeiten gegenüber Dritten angesetzt.

Die Ermittlung des Wertansatzes der Rückstellungen für leistungsorientierte Pensionsverpflichtungen erfolgt auf der Grundlage von versicherungsmathematischen Gutachten. Dabei werden insbesondere Annahmen über den langfristigen Gehalts- und Rentenentwicklungstrend sowie die durchschnittliche Lebenserwartung getroffen. Die Annahmen zum Gehalts- und Rententrend stützen sich auf in der Vergangenheit beobachtete Entwicklungen und berücksichtigen Erwartungen zur künftigen Entwicklung des Arbeitsmarkts. Basis für die Schätzung der durchschnittlichen Lebenserwartung bilden anerkannte biometrische Rechnungsgrundlagen (Richttafeln von Prof. Dr. Klaus Heubeck). Der für die Abzinsung der künftigen Zahlungsverpflichtungen verwendete Zinssatz ist ein adäquater Marktzinssatz für erstrangige, festverzinsliche Industrieanleihen mit einer den leistungsorientierten Pensionsverpflichtungen entsprechenden Laufzeit. Versicherungsmathematische Gewinne und Verluste aufgrund erfahrungsbedingter Anpassungen und Auswirkungen von Änderungen versicherungsmathematischer Annahmen von leistungsorientierten Pensionsverpflichtungen sowie Gewinne und Verluste aus der Neubewertung von Planvermögen werden in dem Geschäftsjahr, in dem sie anfallen, im erfolgsneutralen Ergebnis erfasst.

Die anderen Rückstellungen werden in Höhe der bestmöglichen Schätzung mit dem Barwert der zu erwartenden Inanspruchnahme angesetzt und bewertet. Dabei werden die mit dem jeweiligen Sachverhalt verbundenen Risiken und Unsicherheiten sowie künftige Ereignisse berücksichtigt. Zukünftig tatsächlich eintretende Mittelabflüsse können von der geschätzten Inanspruchnahme abweichen.

Rückstellungen im Kreditgeschäft berücksichtigen in branchenüblichem Umfang vorliegende Unsicherheiten hinsichtlich des Betrags und der Fälligkeit. Bausparspezifische Rückstellungen werden für den Fall gebildet, dass gemäß den Tarifbedingungen der Bausparverträge vereinbarte Bonifikationen zu leisten sind.

Nachrangkapital

Als Nachrangkapital werden sämtliche auf den Namen oder den Inhaber lautende Fremdkapitalinstrumente erfasst, die im Insolvenz- oder Liquidationsfall erst nach Befriedigung aller nicht nachrangigen Verbindlichkeiten, jedoch vor Verteilung des Insolvenz- oder Liquidationserlöses an die Gesellschafter, zurückgezahlt werden.

Neben nachrangigen Verbindlichkeiten und Genussrechtskapital geht aufsichtsrechtliches Kernkapital, das nicht im Eigenkapital erfasst ist, als sonstiges Hybridkapital in das Nachrangkapital ein. Das auf Verlangen rückzahlbare Anteilskapital umfasst als nachrangig einzustufende, nicht beherrschende Anteile an Personengesellschaften, die durch Unternehmen der genossenschaftlichen FinanzGruppe beherrscht werden.

Die Bewertung des Nachrangkapitals und die Erfassung der Bewertungsergebnisse erfolgen analog zu den Verbindlichkeiten gegenüber Kreditinstituten und Kunden.

Eigenkapital

Das Eigenkapital stellt den Residualwert aus den Vermögenswerten abzüglich der Schulden der genossenschaftlichen FinanzGruppe dar. Geschäftsguthaben der selbstständigen Kreditgenossenschaften sowie Anteile stiller Gesellschafter werden im Rahmen des Konsolidierten Jahresabschlusses als wirtschaftliches Eigenkapital betrachtet und im Eigenkapital ausgewiesen. Das Eigenkapital umfasst somit das gezeichnete Kapital – bestehend aus Geschäftsguthaben beziehungsweise Grundkapital sowie Anteilen stiller Gesellschafter – und Kapitalrücklagen der Kreditgenossenschaften. Darüber hinaus sind das erwirtschaftete Kapital der genossenschaftlichen FinanzGruppe, die Rücklage aus der Bewertung mit dem beizulegenden Zeitwert von zur Veräußerung verfügbaren finanziellen Vermögenswerten (Neubewertungsrücklage), die Rücklage aus der Absicherung von Zahlungsströmen, die Rücklage aus der Währungsumrechnung sowie die nicht beherrschenden Anteile am Eigenkapital von konsolidierten Tochterunternehmen enthalten.

Treuhandgeschäft

Treuhandgeschäfte sind Geschäfte, die in eigenem Namen für fremde Rechnung getätigt werden. Im Rahmen von Treuhandgeschäften gehaltene Vermögenswerte und Schulden erfüllen nicht die Kriterien für den Ansatz in der Bilanz.

Erträge und Aufwendungen aus Treuhandgeschäften werden als Provisionserträge beziehungsweise Provisionsaufwendungen erfasst. Erträge und Aufwendungen aus der Durchleitung und Verwaltung von Treuhandkrediten werden verrechnet und sind in den Provisionserträgen aus dem Kredit- und Treuhandgeschäft enthalten.

Versicherungsgeschäft

Das Versicherungsgeschäft der genossenschaftlichen FinanzGruppe wird in der Gewinn- und Verlustrechnung sowie in der Bilanz grundsätzlich in versicherungsspezifischen Posten ausgewiesen.

Finanzielle Vermögenswerte und finanzielle Verbindlichkeiten

Die Bilanzierung und Bewertung von finanziellen Vermögenswerten und finanziellen Verbindlichkeiten, die im Rahmen des Versicherungsgeschäfts gehalten oder eingegangen werden, erfolgt in der Regel nach IAS 39. Der Ausweis der finanziellen Vermögenswerte und finanziellen Verbindlichkeiten erfolgt in den Kapitalanlagen der Versicherungsunternehmen, den sonstigen Aktiva und den sonstigen Passiva der Versicherungsunternehmen. Wertberichtigungen von in den Kapitalanlagen und den sonstigen Aktiva der Versicherungsunternehmen erfassten finanziellen Vermögenswerten werden direkt im Buchwert vorgenommen.

Neben Finanzinstrumenten im Anwendungsbereich des IAS 39 werden finanzielle Vermögenswerte und finanzielle Verbindlichkeiten im Rahmen des Versicherungsgeschäfts gehalten, die in Übereinstimmung mit IFRS 4.25(c) entsprechend den nationalen Vorschriften des HGB sowie anderen zusätzlich für die Versicherungsunternehmen geltenden nationalen Rechnungslegungsvorschriften bilanziert und bewertet werden. Dabei handelt es sich insbesondere um Depotforderungen aus dem in Rückdeckung übernommenen beziehungsweise Depotverbindlichkeiten aus dem in Rückdeckung gegebenen Versicherungsgeschäft, Forderungen und Verbindlichkeiten aus dem selbst abgeschlossenen Versicherungsgeschäft und Vermögen für Rechnung und Risiko von Arbeitnehmern, Arbeitgebern und Inhabern von Lebensversicherungspolicen.

Versicherungstechnische Rückstellungen

Versicherungsunternehmen können während einer Übergangsphase die versicherungstechnischen Posten nach den bisher angewendeten Rechnungslegungsvorschriften bilanzieren und bewerten. Demgemäß werden die versicherungstechnischen Rückstellungen entsprechend den nationalen Vorschriften des HGB sowie anderen zusätzlich für Versicherungsunternehmen geltenden nationalen Rechnungslegungsvorschriften bilanziert und bewertet. Der Ansatz der versicherungstechnischen Rückstellungen erfolgt vor Abzug des als Vermögenswert ausgewiesenen Anteils der Rückversicherer.

Leasingverhältnisse

Ein Leasingverhältnis wird als Finanzierungs-Leasingverhältnis klassifiziert, wenn im Wesentlichen sämtliche mit dem Eigentum am Leasingobjekt verbundenen Chancen und Risiken vom Leasinggeber auf den Leasingnehmer übertragen werden. Bei einer Klassifizierung als Finanzierungs-Leasinggeberverhältnis ist eine Forderung gegenüber dem Leasingnehmer anzusetzen. Die Forderung wird mit dem Nettoinvestitionswert zum Zeitpunkt des Vertragsabschlusses bewertet. Die vereinnahmten Leasingraten sind in einen Zins- und Tilgungsanteil aufzuteilen. Die Erträge werden als Zinserträge auf der Basis einer periodengerechten Abgrenzung vereinnahmt.

B Ausgewählte Angaben zu Anteilen an anderen Unternehmen

Anteile an Tochterunternehmen

Anteil, den nicht beherrschende Anteile an den Tätigkeiten der genossenschaftlichen FinanzGruppe ausmachen

Die DZ BANK AG Deutsche Zentral-Genossenschaftsbank (DZ BANK) und die Westdeutsche Genossenschafts- Zentralbank AG (WGZ BANK) sind mit ihren Tochterunternehmen jeweils als Teilkonzern in den Konsolidierten Jahresabschluss einbezogen. Dabei sind die DZ BANK und die WGZ BANK als Zentralbank, Geschäftsbank und Holding mit ihren Kernfunktionen auf ihre Kunden und Eigentümer, die Volksbanken und Raiffeisenbanken, ausgerichtet. Ziel dieser Ausrichtung ist es, die Position der genossenschaftlichen FinanzGruppe als eine der führenden Allfinanzgruppen in Deutschland nachhaltig auszubauen.

Die Anteile an der DZ BANK mit Hauptniederlassung in Frankfurt am Main werden von den Primärbanken und der MHB zu 85,4 Prozent (Vorjahr: 83,8 Prozent) gehalten. Weitere Anteile in Höhe von 6,7 Prozent (Vorjahr: 6,7 Prozent) hält die WGZ BANK. Die verbleibenden Anteile in Höhe von 7,9 Prozent (Vorjahr: 9,5 Prozent) entfallen auf nicht der genossenschaftlichen FinanzGruppe zugehörige Anteilseigner. Der anteilige Jahresüberschuss nicht beherrschender Anteile beträgt 241 Millionen Euro (Vorjahr: 182 Millionen Euro). Der Buchwert der nicht beherrschenden Anteile beläuft sich auf 3.279 Millionen Euro (Vorjahr: 3.060 Millionen Euro). Die Dividendenausschüttung an die nicht beherrschenden Anteile beläuft sich im Geschäftsjahr auf 62 Millionen Euro (Vorjahr: 53 Millionen Euro).

Die Anteile an der WGZ BANK mit Hauptniederlassung in Düsseldorf werden von den Primärbanken zu 98,1 Prozent (Vorjahr: 97,8 Prozent) gehalten. Die verbleibenden Anteile in Höhe von 1,9 Prozent (Vorjahr: 2,2 Prozent) entfallen auf nicht der genossenschaftlichen FinanzGruppe zugehörige Anteilseigner. Der anteilige Jahresüberschuss nicht beherrschender Anteile beträgt 11 Millionen Euro (Vorjahr: 16 Millionen Euro). Der Buchwert der nicht beherrschenden Anteile beläuft sich auf 69 Millionen Euro (Vorjahr: 60 Millionen Euro). Die Dividendenausschüttung an die nicht beherrschenden Anteile beläuft sich im Geschäftsjahr wie im Vorjahr auf 1 Million Euro.

Wesensart und Umfang maßgeblicher Beschränkungen

Nationale regulatorische Anforderungen sowie vertragliche und gesellschaftsrechtliche Bestimmungen schränken die Fähigkeit der im Konsolidierten Jahresabschluss einbezogenen Unternehmen des DZ BANK Konzerns ein, Vermögenswerte innerhalb des DZ BANK Konzerns zu transferieren. Sofern diese Beschränkungen konkret einzelnen Bilanzposten zugeordnet werden können, können die Buchwerte der am Abschlussstichtag Beschränkungen unterliegenden Vermögenswerte und Schulden folgender Tabelle entnommen werden:

| 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent | |

|---|---|---|---|

| Vermögenswerte | 65.811 | 62.046 | 6,1 |

| Kapitalanlagen der Versicherungsunternehmen | 65.811 | 62.046 | 6,1 |

| Schulden | 63.243 | 59.442 | 6,4 |

| Versicherungstechnische Rückstellungen | 63.243 | 59.442 | 6,4 |

Wesensart der Risiken, die mit Anteilen an konsolidierten strukturierten Unternehmen einhergehen

Risiken aus Anteilen an konsolidierten strukturierten Unternehmen ergeben sich im Wesentlichen aus im DZ BANK Konzern vergebenen Krediten an vollkonsolidierte Fonds, die teilweise in Form von Nachrangdarlehen (Junior Loans) vergeben werden.

Anteile an gemeinsamen Vereinbarungen und assoziierten Unternehmen

Art, Umfang und finanzielle Auswirkungen der Anteile an gemeinsamen Vereinbarungen

Der Buchwert der einzeln nicht wesentlichen Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden, beträgt am Abschlussstichtag 615 Millionen Euro (Vorjahr: 651 Millionen Euro).

Zusammengefasste Finanzinformationen über einzeln nicht wesentliche Gemeinschaftsunternehmen, die nach der Equity-Methode bilanziert werden:

| 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent | |

|---|---|---|---|

| Anteiliges Ergebnis aus fortgeführten Geschäftsbereichen | 95 | 154 | –38,3 |

| Anteiliges erfolgsneutrales Ergebnis | 56 | –48 | >100,0 |

| Anteiliges Gesamtergebnis | 151 | 106 | 42,5 |

Art, Umfang und finanzielle Auswirkungen der Anteile an assoziierten Unternehmen

Der Buchwert der einzeln nicht wesentlichen assoziierten Unternehmen, die nach der Equity-Methode bilanziert werden, beträgt am Abschlussstichtag 369 Millionen Euro (Vorjahr: 344 Millionen Euro).

Zusammengefasste Finanzinformationen über einzeln nicht wesentliche assoziierte Unternehmen, die nach der Equity-Methode bilanziert werden:

| 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent | |

|---|---|---|---|

| Anteiliges Ergebnis aus fortgeführten Geschäftsbereichen | 21 | 31 | –32,3 |

| Anteiliges Ergebnis aus aufgegebenen Geschäftsbereichen | 1 | – | – |

| Anteiliges erfolgsneutrales Ergebnis | –6 | 9 | >100,0 |

| Anteiliges Gesamtergebnis | 16 | 40 | –60,0 |

Anteile an nicht konsolidierten strukturierten Unternehmen

Strukturierte Unternehmen sind Unternehmen, die derart ausgestaltet sind, dass Stimmrechte oder diesen vergleichbare Rechte nicht der dominierende Faktor für die Frage der Beherrschung über das Unternehmen sind. In der genossenschaftlichen FinanzGruppe werden ausgehend von deren Ausgestaltung sowie den damit verbundenen Risiken im Wesentlichen die folgenden Arten von Anteilen an nicht konsolidierten strukturierten Unternehmen unterschieden, die vorwiegend Unternehmen des DZ BANK Konzerns betreffen:

- Anteile an von der genossenschaftlichen FinanzGruppe aufgelegten Investmentvermögen,

- Anteile an von der genossenschaftlichen FinanzGruppe nicht aufgelegten Investmentvermögen,

- Anteile an Verbriefungsvehikeln,

- Anteile an Leasingobjektgesellschaften.

Anteile an von der genossenschaftlichen FinanzGruppe aufgelegten Investmentvermögen

Die Anteile an von der genossenschaftlichen FinanzGruppe aufgelegten Investmentvermögen umfassen im Wesentlichen Investmentvermögen, die von Unternehmen der Union Investment Gruppe nach dem Vertragsform-Modell ohne Stimmrechte und in geringerem Umfang in Gesellschaftsstrukturen mit eigener Rechtspersönlichkeit aufgelegt wurden. Überdies stellt der DVB Bank Konzern zur Finanzierung von Transportmitteln vollkonsolidierten Fonds Nachrangdarlehen zur Verfügung, die wiederum Nachrangdarlehen oder direkte Eigenkapitalbeteiligungen an nicht konsolidierte Unternehmen zur Verfügung stellen.

Anteile an von der genossenschaftlichen FinanzGruppe nicht aufgelegten genossenschaftlichen Investmentvermögen

Die Anteile an von der genossenschaftlichen FinanzGruppe nicht aufgelegten Investmentvermögen umfassen insbesondere von Unternehmen der Union Investment Gruppe im Rahmen eigener Entscheidungskompetenz verwaltete Investmentvermögen und von Unternehmen außerhalb der genossenschaftlichen FinanzGruppe aufgelegte Investmentvermögen beziehungsweise Teile von Investmentvermögen. Darüber hinaus werden im DZ BANK Konzern Darlehen an Investmentvermögen vergeben, um Zinserträge zu generieren. Zusätzlich bestehen Investmentvermögen im Zusammenhang mit fondsgebundenen Lebensversicherungen des R+V Konzerns (R+V), die von Unternehmen außerhalb der genossenschaftlichen FinanzGruppe aufgelegt wurden.

Anteile an Verbriefungsvehikeln

Bei den Anteilen an Verbriefungsvehikeln handelt es sich um Anteile an Vehikeln, an denen der DZ BANK Konzern über die Investorenposition hinausgehend beteiligt ist.

Die wesentlichen Anteile an Verbriefungsvehikeln erstrecken sich auf die beiden Multiseller- ABCP-Programme CORAL und AUTOBAHN. Die DZ BANK tritt bei beiden Programmen als Sponsor und Programm-Agent auf. Bei AUTOBAHN übt sie zusätzlich auch die Funktion des Programm-Administrators aus.

Anteile an Leasingobjektgesellschaften

Die Anteile an Leasingobjektgesellschaften umfassen Kommanditanteile sowie von diesen abweichende Stimmanteile an von der VR LEASING Gruppe für Zwecke des Immobilienleasings gegründeten Personengesellschaften (Leasingobjektgesellschaften), in denen das Objekt sowie die vereinzelt vom DZ BANK Konzern gestellte Finanzierung platziert werden.

C Angaben zur Gewinn- und Verlustrechnung

| 1. Angaben zu Geschäftssegmenten Geschäftsjahr 2014 in Mio. Euro | Bank | Retail | Immobilien | Versicherung | Sonstige/Konsolidierung | Insgesamt |

|---|---|---|---|---|---|---|

| Zinsüberschuss | 1.917 | 17.277 | 1.552 | – | –699 | 20.047 |

| Risikovorsorge im Kreditgeschäft | –147 | –174 | 9 | – | 13 | –299 |

| Provisionsüberschuss | 576 | 5.542 | –146 | – | –505 | 5.467 |

| Handelsergebnis | 570 | 210 | –18 | – | –10 | 752 |

| Ergebnis aus Finanzanlagen | 61 | 54 | 8 | – | 25 | 148 |

| Sonstiges Bewertungsergebnis aus Finanzinstrumenten | –39 | 12 | 454 | – | 8 | 435 |

| Verdiente Beiträge aus dem Versicherungsgeschäft | – | – | – | 13.927 | – | 13.927 |

| Ergebnis aus Kapitalanlagen und sonstiges Ergebnis der Versicherungsunternehmen | – | – | – | 4.481 | –93 | 4.388 |

| Versicherungsleistungen | – | – | – | –15.264 | – | –15.264 |

| Aufwendungen für den Versicherungsbetrieb | – | – | – | –2.284 | 514 | –1.770 |

| Verwaltungsaufwendungen | –1.675 | –14.880 | –735 | – | 395 | –16.895 |

| Sonstiges betriebliches Ergebnis | –167 | –196 | 57 | –4 | 29 | –281 |

| Konsolidiertes Ergebnis vor Steuern | 1.096 | 7.845 | 1.181 | 856 | –323 | 10.655 |

| Aufwand-Ertrags-Relation (in Prozent) | 57,4 | 65,0 | 38,5 | – | – | 60,7 |

| Geschäftsjahr 2013 in Mio. Euro | Bank | Retail | Immobilien | Versicherung | Sonstige/Konsolidierung | Insgesamt |

|---|---|---|---|---|---|---|

| Zinsüberschuss | 2.096 | 17.083 | 1.554 | – | –723 | 20.010 |

| Risikovorsorge im Kreditgeschäft | –416 | –291 | –34 | – | –33 | –774 |

| Provisionsüberschuss | 567 | 5.239 | –292 | – | –453 | 5.061 |

| Handelsergebnis | 269 | 227 | 14 | – | –3 | 507 |

| Ergebnis aus Finanzanlagen | –88 | –408 | –20 | – | –7 | –523 |

| Sonstiges Bewertungsergebnis aus Finanzinstrumenten | 39 | 21 | 1.021 | – | –4 | 1.077 |

| Verdiente Beiträge aus dem Versicherungsgeschäft | – | – | – | 12.693 | – | 12.693 |

| Ergebnis aus Kapitalanlagen und sonstiges Ergebnis der Versicherungsunternehmen | – | – | – | 2.923 | –107 | 2.816 |

| Versicherungsleistungen | – | – | – | –13.181 | – | –13.181 |

| Aufwendungen für den Versicherungsbetrieb | – | – | – | –2.126 | 464 | –1.662 |

| Verwaltungsaufwendungen | –1.652 | –14.530 | –693 | – | 389 | –16.486 |

| Sonstiges betriebliches Ergebnis | –12 | 5 | 55 | –57 | 24 | 15 |

| Konsolidiertes Ergebnis vor Steuern | 803 | 7.346 | 1.605 | 252 | –453 | 9.553 |

| Aufwand-Ertrags-Relation (in Prozent) | 57,5 | 65,5 | 29,7 | – | – | 61,5 |

Abgrenzung der Geschäftssegmente

Die Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken basiert auf subsidiären Grundsätzen. Ihre Basis sind die örtlichen Primärbanken, die in ihrer Geschäftstätigkeit einerseits durch die beiden Zentralbanken – DZ BANK und WGZ BANK – und andererseits durch Verbundunternehmen unterstützt werden. Diese sind in die Zentralbanken integriert. Der Nutzen für die Primärbanken aus der Zusammenarbeit mit den Verbundunternehmen und den Zentralbanken besteht im Wesentlichen im Angebot aus dem vollständigen Spektrum an Allfinanzprodukten und -dienstleistungen.

Im Geschäftssegment Bank sind die Aktivitäten der genossenschaftlichen FinanzGruppe im Firmenkundengeschäft, im Geschäft mit Institutionen und im Kapitalmarktgeschäft zusammengefasst. Das Geschäftssegment ist grundsätzlich an der Kundengruppe Firmenkunden ausgerichtet. In diesem Geschäftsfeld sind im Wesentlichen neben der DZ BANK und der WGZ BANK, die VR Leasing Gruppe und der DVB Bank Konzern sowie die Unternehmen DZ BANK Ireland plc und WGZ BANK Ireland plc enthalten.

Das Geschäftssegment Retail umfasst das Private Banking sowie Aktivitäten mit Schwerpunkt in der Vermögensverwaltung und ist an der Kundengruppe Privatkunden ausgerichtet. Hierzu zählen vor allem die Primärbanken sowie die DZ PRIVATBANK, die TeamBank AG Nürnberg (TeamBank) und die Union Investment Gruppe.

Im Geschäftssegment Immobilien ist das Bauspar-, Hypothekenbank- und Immobiliengeschäft dargestellt. Zu den zugeordneten Unternehmen zählen der Konzern Bausparkasse Schwäbisch Hall AG (BSH), die Deutsche Genossenschafts-Hypothekenbank AG (DG HYP), die WL BANK AG Westfälische Landschaft Bodenkreditbank sowie die MHB. Im Vorjahr waren hier noch die WGZ Immobilien + Treuhand Gruppe und die WGZ Immobilien + Management GmbH bis zu ihrer Entkonsolidierung berücksichtigt.

Das Versicherungsgeschäft wird im Geschäftssegment Versicherung abgebildet. In diesem Geschäftssegment ist ausschließlich die R+V enthalten. Unter Sonstige/Konsolidierung wird die Sicherungseinrichtung des BVR erfasst, deren Auftrag es ist, drohende oder bestehende wirtschaftliche Schwierigkeiten der Mitgliedsbanken durch Präventionsoder Sanierungsmaßnahmen abzuwenden. Des Weiteren sind die Konsolidierungen zwischen den Geschäftssegmenten enthalten.

Darstellung der Angaben zu Geschäftssegmenten

Die von den Geschäftssegmenten erwirtschafteten Zinserträge und die damit in Zusammenhang stehenden Zinsaufwendungen werden in den Angaben zu Geschäftssegmenten saldiert als Zinsüberschuss ausgewiesen.

Geschäftssegmentübergreifende Konsolidierungen

Die auf den Zinsüberschuss entfallenden Anpassungen resultieren im Wesentlichen aus der Konsolidierung von Dividendenzahlungen innerhalb der genossenschaftlichen FinanzGruppe.

Die Konsolidierungen im Provisionsüberschuss betreffen insbesondere das Provisionsgeschäft zwischen den Primärbanken, der TeamBank, der BSH und der R+V.

Die Konsolidierungen im Verwaltungsaufwand beinhalten die in der genossenschaftlichen FinanzGruppe entrichteten Beiträge an die Sicherungseinrichtung des BVR.

Die übrigen Anpassungen sind im Wesentlichen auf die Aufwands- und Ertragskonsolidierung zurückzuführen.

| 2. Zinsüberschuss | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Zinserträge und laufendes Ergebnis | 30.657 | 31.822 | –3,7 |

| Zinserträge aus | 29.307 | 30.360 | –3,5 |

| Kredit- und Geldmarktgeschäften | 25.709 | 26.443 | –2,8 |

| davon: Bauspargeschäft | 1.008 | 991 | 1,7 |

| Finanzierungs-Leasinggeschäft | 232 | 320 | –27,5 |

| festverzinslichen Wertpapieren | 4.121 | 4.422 | –6,8 |

| Sonstigen Aktiva | –523 | –505 | 3,6 |

| Laufende Erträge aus | 1.224 | 1.300 | –5,8 |

| Aktien und anderen nicht festverzinslichen Wertpapieren | 1.144 | 1.172 | –2,4 |

| Anteilen an Tochterunternehmen und Beteiligungen | 89 | 93 | –4,3 |

| Operating-Leasingverhältnissen | –9 | 35 | >100,0 |

| Ergebnis aus der Bilanzierung nach der Equity-Methode von | 46 | 81 | –43,2 |

| Anteilen an Gemeinschaftsunternehmen | 36 | 68 | –47,1 |

| Anteilen an assoziierten Unternehmen | 10 | 13 | –23,1 |

| Erträge aus Gewinngemeinschaften, Gewinnabführungs- und Teilgewinnabführungsverträgen | 80 | 81 | –1,2 |

| Zinsaufwendungen | –10.610 | –11.812 | –10,2 |

| Zinsaufwendungen für | –9.964 | –11.148 | –10,6 |

| Verbindlichkeiten gegenüber Kreditinstituten und Kunden | –7.882 | –8.997 | –12,4 |

| davon: Bauspargeschäft | –773 | –742 | 4,2 |

| Verbriefte Verbindlichkeiten | –1.825 | –1.880 | –2,9 |

| Nachrangkapital | –297 | –323 | –8,0 |

| Sonstige Passiva | 40 | 52 | –23,1 |

| Sonstige Zinsaufwendungen | –646 | –664 | –2,7 |

| Insgesamt | 20.047 | 20.010 | 0,2 |

Die Zinserträge aus Sonstigen Aktiva beziehungsweise Zinsaufwendungen für Sonstige Passiva entstehen durch Ergebnisse aus der Amortisation von Wertbeiträgen aus Portfolio-Absicherungen von finanziellen Vermögenswerten und finanziellen Verbindlichkeiten.

| 3. Risikovorsorge im Kreditgeschäft | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Zuführungen | –2.467 | –2.807 | –12,1 |

| Auflösungen | 2.092 | 2.027 | 3,2 |

| Direkte Wertberichtigungen | –187 | –233 | –19,7 |

| Eingänge auf direkt wertberichtigte Forderungen | 296 | 230 | 28,7 |

| Veränderungen der Rückstellungen im Kreditgeschäft sowie der Verbindlichkeiten aus Finanzgarantien | –27 | 22 | >100,0 |

| Wertberichtigungen von zur Veräußerung verfügbaren Forderungen | –6 | –13 | –53,8 |

| Insgesamt | –299 | –774 | –61,4 |

| 4. Provisionsüberschuss | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Provisionserträge | 6.793 | 6.530 | 4,0 |

| Wertpapiergeschäft | 2.912 | 2.861 | 1,8 |

| Vermögensverwaltung | 283 | 174 | 62,6 |

| Zahlungsverkehr inklusive Kartengeschäft | 2.345 | 2.240 | 4,7 |

| Kredit- und Treuhandgeschäft | 264 | 270 | –2,2 |

| Finanzgarantien und Kreditzusagen | 182 | 178 | 2,2 |

| Auslandsgeschäft | 112 | 115 | –2,6 |

| Bauspargeschäft | 29 | 355 | –91,8 |

| Sonstiges | 663 | 337 | 96,7 |

| Erträge aus negativen Effektivzinsen für finanzielle Verbindlichkeiten | 3 | – | – |

| Provisionsaufwendungen | –1.326 | –1.469 | –9,7 |

| Wertpapiergeschäft | –423 | –588 | –28,1 |

| Vermögensverwaltung | –89 | –10 | >100,0 |

| Zahlungsverkehr inklusive Kartengeschäft | –286 | –252 | 13,5 |

| Kredit- und Treuhandgeschäft | –117 | –124 | –5,6 |

| Finanzgarantien und Kreditzusagen | –11 | –15 | –26,7 |

| Auslandsgeschäft | –22 | –23 | –4,3 |

| Bauspargeschäft | –129 | –376 | –65,7 |

| Sonstiges | –248 | –81 | >100,0 |

| Aufwendungen aus negativen Effektivzinsen für finanzielle Verbindlichkeiten | –1 | – | – |

| Insgesamt | 5.467 | 5.061 | 8,0 |

| 5. Handelsergebnis | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Ergebnis aus dem Handel mit Finanzinstrumenten | 637 | 235 | >100,0 |

| Ergebnis aus dem Devisen-, Sorten- und Edelmetallgeschäft | –74 | 80 | >100,0 |

| Ergebnis aus dem Warenhandel | 189 | 192 | –1,6 |

| Insgesamt | 752 | 507 | 48,3 |

| 6. Ergebnis aus Finanzanlagen | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Ergebnis aus Wertpapieren | 83 | –502 | >100,0 |

| Ergebnis aus Anteilen an Tochterunternehmen und Beteiligungen | 65 | –21 | >100,0 |

| Insgesamt | 148 | –523 | >100,0 |

| 7. Sonstiges Bewertungsergebnis aus Finanzinstrumenten | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Ergebnis aus der Bilanzierung von Sicherungsgeschäften | –27 | –21 | 28,6 |

| Absicherungen des beizulegenden Zeitwerts | –27 | –21 | 28,6 |

| Ergebnis aus Sicherungsinstrumenten | –3.776 | 2.848 | >100,0 |

| Ergebnis aus gesicherten Grundgeschäften | 3.749 | –2.869 | >100,0 |

| Ergebnis aus ohne Handelsabsicht abgeschlossenen derivativen Finanzinstrumenten | 2 | 66 | –97,0 |

| Ergebnis aus zur erfolgswirksamen Bewertung mit dem beizulegenden Zeitwert eingestuften Finanzinstrumenten | 460 | 1.032 | –55,4 |

| Insgesamt | 435 | 1.077 | –59,6 |

| 8. Verdiente Beiträge aus dem Versicherungsgeschäft | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Gebuchte Nettobeiträge | 13.957 | 12.666 | 10,2 |

| Gebuchte Bruttobeiträge | 14.040 | 12.753 | 10,1 |

| Abgegebene Rückversicherungsbeiträge | –83 | –87 | –4,6 |

| Veränderung der Beitragsüberträge | –30 | 27 | >100,0 |

| Bruttobeträge | –29 | 28 | >100,0 |

| Anteil der Rückversicherer | –1 | –1 | – |

| Insgesamt | 13.927 | 12.693 | 9,7 |

| 9. Ergebnis aus Kapitalanlagen und sonstiges Ergebnis der Versicherungsunternehmen | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Zinserträge und laufende Erträge | 2.587 | 2.548 | 1,5 |

| Aufwendungen für Verwaltung | –122 | –113 | 8,0 |

| Ergebnis aus der Bewertung und Veräußerung | 1.809 | 250 | >100,0 |

| Sonstiges Ergebnis der Versicherungsunternehmen | 114 | 131 | –13,0 |

| Insgesamt | 4.388 | 2.816 | 55,8 |

| 10. Versicherungsleistungen | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Aufwendungen für Versicherungsfälle | –9.487 | –8.765 | 8,2 |

| Aufwendungen für Versicherungsfälle (brutto) | –9.524 | –9.055 | 5,2 |

| Anteil der Rückversicherer | 37 | 290 | –87,2 |

| Veränderungen der Deckungsrückstellung, der Rückstellung für Beitragsrückerstattung und der sonstigen versicherungstechnischen Rückstellungen | –5.777 | –4.416 | 30,8 |

| Veränderungen der Bruttorückstellungen | –5.765 | –4.408 | 30,8 |

| Anteil der Rückversicherer | –12 | –8 | 50,0 |

| Insgesamt | –15.264 | –13.181 | 15,8 |

| 11. Aufwendungen für den Versicherungsbetrieb | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Aufwendungen (brutto) | –1.786 | –1.683 | 6,1 |

| Anteil der Rückversicherer | 16 | 21 | –23,8 |

| Insgesamt | –1.770 | –1.662 | 6,5 |

| 12. Verwaltungsaufwendungen | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Personalaufwendungen | –10.059 | –9.782 | 2,8 |

| Sachaufwendungen | –5.904 | –5.810 | 1,6 |

| Abschreibungen und Wertberichtigungen | –932 | –894 | 4,3 |

| Insgesamt | –16.895 | –16.486 | 2,5 |

| 13. Sonstiges betriebliches Ergebnis | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Ergebnis aus zur Veräußerung gehaltenen langfristigen Vermögenswerten und Veräußerungsgruppen | 1 | 10 | –90,0 |

| Sonstige betriebliche Erträge | 1.009 | 1.004 | 0,5 |

| Sonstige betriebliche Aufwendungen | –1.291 | –999 | 29,2 |

| Insgesamt | –281 | 15 | >100,0 |

| 14. Ertragsteuern | 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Aufwendungen für tatsächliche Ertragsteuern | –2.508 | –2.490 | 0,7 |

| Aufwendungen für latente Ertragsteuern | –340 | –201 | 69,2 |

| Insgesamt | –2.848 | –2.691 | 5,8 |

Ausgehend von einem Körperschaftsteuersatz von 15 Prozent wurde unter Berücksichtigung des Solidaritätszuschlags für die Berechnung der laufenden Ertragsteuern bei inländischen Kapitalgesellschaften ein effektiver Körperschaftsteuersatz in Höhe von 15,825 Prozent angewendet. Der effektive Gewerbesteuersatz beträgt 14 Prozent bei Zugrundelegung eines durchschnittlichen Gewerbesteuerhebesatzes von 400 Prozent. Die Steuersätze entsprechen denen des Vorjahres.

Für die Berechnung der latenten Ertragsteuern ist auf die Steuersätze abzustellen, die voraussichtlich zum Zeitpunkt ihrer Realisierung in Kraft sind. Dabei werden die Steuersätze verwendet, die zum Abschlussstichtag für diesen Zeitpunkt gültig oder angekündigt sind.

| 2014 in Mio. Euro | 2013 in Mio. Euro | Veränderung in Prozent | |

|---|---|---|---|

| Konsolidiertes Ergebnis vor Steuern | 10.655 | 9.553 | 11,5 |

| Rechnerischer Ertragsteuersatz der genossenschaftlichen FinanzGruppe (in Prozent) | 29,825 | 29,825 | |

| Ertragsteuern zum rechnerischen Ertragsteuersatz | –3.178 | –2.849 | 11,5 |

| Steuerauswirkungen | 330 | 158 | >100,0 |

| Steuerauswirkung von steuerfreien Erträgen und steuerlich nicht abzugsfähigen Aufwendungen | 179 | 112 | 59,8 |

| Steuerauswirkung anderer Steuerarten, abweichender Gewerbesteuerhebesätze sowie von Steuersatzänderungen | –1 | 44 | >100,0 |

| Steuerauswirkung abweichender Steuersätze in anderen Ländern | 8 | –4 | –75,0 |

| Tatsächliche und latente Ertragsteuern, die vorherige Berichtszeiträume betreffen | 166 | –59 | >100,0 |

| Aufhebung von Abwertungen von latenten Ertragsteueransprüchen | 43 | 2 | >100,0 |

| Sonstige Steuerauswirkungen | –65 | 63 | >100,0 |

| Insgesamt | –2.848 | –2.691 | 5,8 |

Die Überleitungsrechnung stellt den Zusammenhang zwischen den – unter Anwendung des in Deutschland geltenden Steuerrechts – rechnerisch ermittelten und den erfassten Ertragsteuern dar.

D Angaben zur Bilanz

| 15. Barreserve | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Kassenbestand | 6.409 | 6.348 | 1,0 |

| Guthaben bei Zentralnotenbanken und anderen staatlichen Institutionen | 9.247 | 9.560 | –3,3 |

| davon: bei der Deutschen Bundesbank | 6.941 | 8.765 | –20,8 |

| Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sind | – | 72 | –100,0 |

| Insgesamt | 15.656 | 15.980 | –2,0 |

| 16. Forderungen an Kreditinstitute und Kunden | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Forderungen an Kreditinstitute | 38.293 | 33.413 | 14,6 |

| Täglich fällig | 17.331 | 10.623 | 63,1 |

| Andere Forderungen | 20.962 | 22.790 | –8,0 |

| Hypothekendarlehen und andere durch Grundpfandrechte gesicherte Kredite | 74 | 665 | –88,9 |

| Kommunalkredite | 10.557 | 11.019 | –4,2 |

| Übrige Forderungen | 10.331 | 11.106 | –7,0 |

| Forderungen an Kunden | 670.683 | 648.470 | 3,4 |

| Hypothekendarlehen und andere durch Grundpfandrechte gesicherte Kredite | 256.703 | 238.148 | 7,8 |

| Kommunalkredite | 41.383 | 43.418 | –4,7 |

| Baudarlehen der Bausparkasse | 29.960 | 27.259 | 9,9 |

| davon: aus Zuteilung (Bauspardarlehen) | 4.437 | 4.897 | –9,4 |

| zur Vor- und Zwischenfinanzierung | 23.377 | 20.264 | 15,4 |

| sonstige Baudarlehen | 2.146 | 2.098 | 2,3 |

| Finanzierungs-Leasingverhältnisse | 4.118 | 4.872 | –15,5 |

| Übrige Forderungen | 338.519 | 334.773 | 1,1 |

| 17. Risikovorsorge | Einzelwertberichtigungen in Mio. Euro | Portfoliowertberichtigungen in Mio. Euro | Insgesamt in Mio. Euro |

|---|---|---|---|

| Stand zum 01.01.2013 | 8.550 | 1.235 | 9.785 |

| Zuführungen | 2.613 | 208 | 2.821 |

| Inanspruchnahmen | –1.215 | – | –1.215 |

| Auflösungen | –1.818 | –245 | –2.063 |

| Veränderungen des Konsolidierungskreises | –9 | –22 | –31 |

| Sonstige Veränderungen | –18 | 5 | –13 |

| Stand zum 31.12.2013 | 8.103 | 1.181 | 9.284 |

| Zuführungen | 2.271 | 196 | 2.467 |

| Inanspruchnahmen | –1.132 | – | –1.132 |

| Auflösungen | –1.824 | –305 | –2.129 |

| Sonstige Veränderungen | 36 | –7 | 29 |

| Stand zum 31.12.2014 | 7.454 | 1.065 | 8.519 |

| 18. Positive und negative Marktwerte aus derivativen Sicherungsinstrumenten | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Positive Marktwerte aus derivativen Sicherungsinstrumenten | 1.099 | 1.382 | –20,5 |

| für Absicherungen des beizulegenden Zeitwerts | 1.095 | 1.370 | –20,1 |

| für Absicherungen von Zahlungsströmen | 4 | 11 | –63,6 |

| zur Absicherung von Nettoinvestitionen in ausländische Geschäftsbetriebe | – | 1 | –100,0 |

| Negative Marktwerte aus derivativen Sicherungsinstrumenten | 10.423 | 7.178 | 45,2 |

| für Absicherungen des beizulegenden Zeitwerts | 10.395 | 7.176 | 44,9 |

| für Absicherungen von Zahlungsströmen | 27 | 2 | >100,0 |

| für Absicherungen von Nettoinvestitionen in ausländische Geschäftsbetriebe | 1 | – | – |

| 19. Handelsaktiva | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Positive Marktwerte aus derivativen Finanzinstrumenten | 31.884 | 24.550 | 29,9 |

| Zinsbezogene Geschäfte | 28.301 | 21.418 | 32,1 |

| Währungsbezogene Geschäfte | 2.104 | 1.013 | >100,0 |

| Aktien-/Indexbezogene Geschäfte | 426 | 582 | –26,8 |

| Kreditderivate | 400 | 463 | –13,6 |

| Sonstige Geschäfte | 653 | 1.074 | –39,2 |

| Wertpapiere | 17.182 | 15.330 | 12,1 |

| Schuldverschreibungen und andere festverzinsliche Wertpapiere | 16.433 | 14.723 | 11,6 |

| Aktien und andere nicht festverzinsliche Wertpapiere | 749 | 607 | 23,4 |

| Forderungen | 11.744 | 17.288 | –32,1 |

| Warenbestand und Warenforderungen | 371 | 371 | – |

| Insgesamt | 61.181 | 57.539 | 6,3 |

| 20. Finanzanlagen | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Wertpapiere | 245.949 | 233.664 | 5,3 |

| Schuldverschreibungen und andere festverzinsliche Wertpapiere | 197.228 | 187.383 | 5,3 |

| Aktien und andere nicht festverzinsliche Wertpapiere | 48.721 | 46.281 | 5,3 |

| Anteile an Tochterunternehmen | 1.106 | 1.202 | –8,0 |

| Beteiligungen | 2.164 | 2.391 | –9,5 |

| Anteile an Gemeinschaftsunternehmen | 597 | 633 | –5,7 |

| Anteile an assoziierten Unternehmen | 391 | 359 | 8,9 |

| Sonstiger Anteilsbesitz | 1.176 | 1.399 | –15,9 |

| Insgesamt | 249.219 | 237.257 | 5,0 |

| 21. Kapitalanlagen der Versicherungsunternehmen | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Investment Property | 1.924 | 1.595 | 20,6 |

| Anteile an Tochterunternehmen, Gemeinschaftsunternehmen und assoziierten Unternehmen | 504 | 649 | –22,3 |

| Hypothekendarlehen | 8.047 | 7.257 | 10,9 |

| Schuldscheinforderungen und Darlehen | 8.043 | 8.213 | –2,1 |

| Namensschuldverschreibungen | 9.376 | 9.027 | 3,9 |

| Sonstige Darlehen | 898 | 1.101 | –18,4 |

| Nicht festverzinsliche Wertpapiere | 6.248 | 5.156 | 21,2 |

| Festverzinsliche Wertpapiere | 34.457 | 28.284 | 21,8 |

| Positive Marktwerte aus derivativen Finanzinstrumenten | 443 | 144 | >100,0 |

| Depotforderungen aus dem in Rückdeckung übernommenen Versicherungsgeschäft | 172 | 174 | –1,1 |

| Vermögen für Rechnung und Risiko von Arbeitnehmern, Arbeitgebern und Inhabern von Lebensversicherungspolicen | 7.433 | 6.268 | 18,6 |

| Insgesamt | 77.545 | 67.868 | 14,3 |

| 22. Sachanlagen und Investment Property | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Grundstücke und Gebäude | 6.752 | 6.690 | 0,9 |

| Betriebs- und Geschäftsausstattung | 1.451 | 1.411 | 2,8 |

| Leasinggegenstände | 1.200 | 639 | 87,8 |

| Investment Property | 93 | 88 | 5,7 |

| Sonstiges Sachvermögen | 1.933 | 1.840 | 5,1 |

| Insgesamt | 11.429 | 10.668 | 7,1 |

| 23. Ertragsteueransprüche und -verpflichtungen | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Ertragsteueransprüche | 4.484 | 4.907 | –8,6 |

| Tatsächliche Ertragsteueransprüche | 1.973 | 2.384 | –17,2 |

| Latente Ertragsteueransprüche | 2.511 | 2.523 | –0,5 |

| Ertragsteuerverpflichtungen | 1.198 | 1.001 | 19,7 |

| Tatsächliche Ertragsteuerverpflichtungen | 816 | 755 | 8,1 |

| Latente Ertragsteuerverpflichtungen | 382 | 246 | 55,3 |

| Latente Ertragsteueransprüche 31.12.2014 in Mio. Euro | Latente Ertragsteueransprüche 31.12.2013 in Mio. Euro | Latente Ertragsteuerverpflichtungen 31.12.2014 in Mio. Euro | Latente Ertragsteuerverpflichtungen 31.12.2013 in Mio. Euro | |

|---|---|---|---|---|

| Steuerliche Verlustvorträge | 89 | 99 | ||

| Forderungen an Kreditinstitute und Kunden inklusive Risikovorsorge | 35 | 129 | 719 | 484 |

| Handelsaktiva/-passiva sowie positive und negative Marktwerte aus derivativen Sicherungsinstrumenten | 1.518 | 1.057 | 37 | 161 |

| Finanzanlagen | 383 | 481 | 1.360 | 426 |

| Kapitalanlagen der Versicherungsunternehmen | 13 | 15 | 589 | 207 |

| Verbindlichkeiten gegenüber Kreditinstituten und Kunden | 1.079 | 705 | 83 | 132 |

| Verbriefte Verbindlichkeiten | 157 | 122 | 22 | 23 |

| Rückstellungen | 1.966 | 1.349 | 37 | 34 |

| Versicherungstechnische Rückstellungen | 129 | 88 | 246 | 232 |

| Immaterielle Vermögenswerte | 1 | – | 29 | – |

| Sonstige Bilanzposten | 126 | 149 | 245 | 218 |

| Insgesamt (Bruttowert) | 5.496 | 4.194 | 3.367 | 1.917 |

| Saldierung von latenten Ertragsteueransprüchen und -verpflichtungen | –2.985 | –1.671 | –2.985 | –1.671 |

| Insgesamt (Nettowert) | 2.511 | 2.523 | 382 | 246 |

Die latenten Ertragsteueransprüche und -verpflichtungen entfallen auf temporäre Differenzen der in der Tabelle dargestellten Bilanzposten sowie auf steuerliche Verlustvorträge.

| 24. Sonstige Aktiva | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Sonstige Aktiva der Versicherungsunternehmen | 3.790 | 4.096 | –7,5 |

| Geschäfts- oder Firmenwerte | 121 | 120 | 0,8 |

| Sonstige immaterielle Vermögenswerte | 272 | 292 | –6,8 |

| Vorauszahlungen und Rechnungsabgrenzungsposten | 211 | 312 | –32,4 |

| Sonstige Forderungen | 2.791 | 2.810 | –0,7 |

| Zur Veräußerung gehaltene Vermögenswerte | 33 | 11 | >100,0 |

| Wertbeiträge aus Portfolio-Absicherungen von finanziellen Vermögenswerten | 7.008 | 4.211 | 66,4 |

| Übrige sonstige Aktiva | 464 | 513 | –9,6 |

| Insgesamt | 14.690 | 12.365 | 18,8 |

| 25. Verbindlichkeiten gegenüber Kreditinstituten und Kunden | 31.12.2014 in Mio. Euro | 31.12.2013 in Mio. Euro | Veränderung in Prozent |

|---|---|---|---|

| Verbindlichkeiten gegenüber Kreditinstituten | 103.526 | 96.210 | 7,6 |

| Täglich fällig | 10.349 | 10.741 | –3,6 |

| Mit vereinbarter Laufzeit oder Kündigungsfrist | 93.177 | 85.469 | 9,0 |

| Verbindlichkeiten gegenüber Kunden | 713.485 | 693.191 | 2,9 |

| Spareinlagen und Einlagen aus dem Bauspargeschäft | 237.205 | 234.160 | 1,3 |

| Spareinlagen mit vereinbarter Kündigungsfrist von drei Monaten | 169.869 | 169.611 | 0,2 |

| Spareinlagen mit vereinbarter Kündigungsfrist von mehr als drei Monaten | 18.993 | 19.566 | –2,9 |

| Bauspareinlagen | 48.343 | 44.983 | 7,5 |

| Andere Verbindlichkeiten | 476.280 | 459.031 | 3,8 |

| Täglich fällig | 339.360 | 314.037 | 8,1 |

| Mit vereinbarter Laufzeit oder Kündigungsfrist | 136.920 | 144.994 | –5,6 |